НОВАТЭК 2023. Халяльная, но дорогая

Ас-саляму алейкум, дорогие братья и сестры!

Сегодня хочу рассказать, об одной из крупнейших компании из нефтегазовой индустрии РФ - НОВАТЭК

Основной, производимый НОВАТЭК, продукт это газ (но производит также и нефть). Компания входит в тройку крупнейших добытчиков газа в России.

Результаты за 2023 год.

За 2023 год ВЫРУЧКА компании составила - 1,37 триллиона рублей, что на 18,5% выше чем в 2021 году (почему в 2021, а не в 2022 году? Потому что за 2022 год финансовую отчетность компания не выпускала).

Операционная прибыль, в сравнении с 2021 годом, выросла на 31,5%

Чистая прибыль, в сравнению с 2021 годом, выросла на 6,9%

в млн. руб.

Халяль

Бизнес компании на 96,6 % ХАЛЯЛЬ ✅

Кредиты. Уровень процентной задолженности 5,1%, что является ХАЛЯЛЬ ✅

(Дозволено не более 30% от стоимости всех активов)

Депозиты. 20,1% от всех активов, что является ХАЛЯЛЬ ✅.

(Дозволено не более 30% от стоимости всех активов)

Стоимость

И так, мы с вами выяснили, что, акции компании - ХАЛЯЛЬ, но что у нас по стоимости акций компании. Какова инвестиционная привлекательность? Давайте разбираться.

Показатель окупаемости компании, исходя из капитализации и чистой прибыли P/E = 7,9

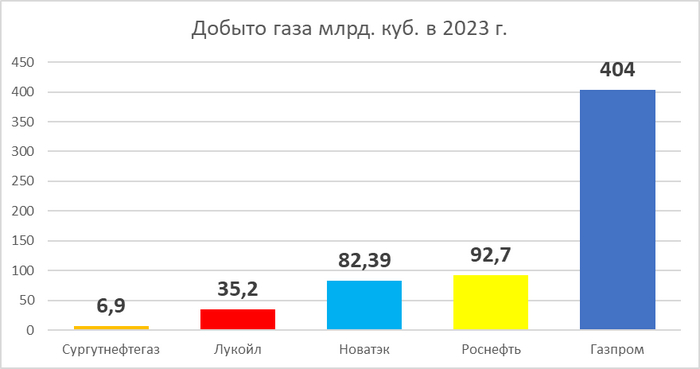

Давайте сравним показатель P/E с компаниями сектора.

Да, компании представленные выше в таблице, немного разные, но у всех, добыча газа, является важной частью дохода компании (особенно у Газпрома и Роснефти).

Исходя из вышеуказанных мультипликаторов, можно сказать, что акции Новатэк достаточно переоценены. Почему так?

Точно сказать никто не может, но скорее всего, из за ожидания инвесторов больших перспектив компании в новых проектах, а именно то, что, НОВАТЭК готовится к запуску 1 й очереди нового завода АРКТИК - СПГ-2, при полной мощности который сможет добавить 6-7 млн. тонн к производству СПГ. Данные ожидание дают большой “буст” к росту стоимости акций. Но дело в том что есть также значительные риски, связанные с запуском новых проектов.

Риск №1 Логистика

Дело в том, что, пропорционально запуску новых мощностей производства, требуется новые логистические мощности, способные справится с возросшим товарооборотом. Вот как раз тут у Новатэк могут возникнуть проблемы.

Выход на плановые мощности нового проекта АРКТИК СПГ 2, будет зависеть от поставки новых Корейских газовозов и верфи ЗВЕЗДА. Газовозы поступают не сразу, а постепенно, согласно графику готовности, а также могут задерживаться исходя из каких либо внешних обстоятельств. Поэтому новый проект будет набирать обороты производства постепенно. Но если проблемы с поставкой новых судов все таки возникнет (что есть немаленькая вероятность), то тогда АРКТИГ СПГ 2 может столкнуться с проблемой переизбытком запасов т.к. с нового завода будет не на чем вывозить, производимый СПГ. Поэтому для минимизации рисков, НОВАТЭК готовится к запуску двух перевалочных пунктов в Мурманске и Камчатке. Это позволит перебрасывать СПГ с ледоколов, способных проходить СЕВМОРПУТЬ на обычные суда через новые зоны разгрузки, тем самым разгрузив логистические пути, а также перестав зависеть от дорогостоящих и загруженных зарубежных портов.

Риск №2 Санкции

Также не стоит забывать о рисках возможных санкций по отношению НОВАТЭК. Например, уже стало известно о подготовке новых пакетов по отношению проектам АРКТИК СПГ-2.

И санкции уже были введены - проект АРКТИК СПГ-2 был внесен в Ноябре в SDN лист с отсрочкой разрыва операций до 1 Января 2024 года. НОВАТЭК объявил о возможных форс мажорах по будущим поставкам.

Это означает - компании боящиеся санкций, не будут отгружать себе СПГ с проектов НОВАТЭК.

Выводы

Инвестиции в компанию НОВАТЭК являются - дозволеннымы, ХАЛЯЛЬНЫМИ✅, но по моему личному мнению, акции компании являются достаточно дорогостоящими (судя по мультипликатору окупаемости P/E). Иногда дороговизна компаний оправдывает будущий рост бизнеса, но риски санкций по отношению к НОВАТЭК, частично перечеркивает потенциал новых проектов. Инвестировать в данную компанию или нет - решать вам.

(Не является индивидуальной инвестиционной рекомендацией)

Всем спасибо за внимание.

Храни Аллаха, и Аллах сохранит тебя.