КриптоСловарь. Что такое KYC?

Показать полностью

7

7 августа крипто биржа KuCoin на своем сайте объявила, что ужесточит верификацию, теперь все пользователи должны пройти распознавание лица.

Команда KuCoin: «Уважаемые пользователи KuCoin, чтобы выполнить принцип "Знай своего клиента" (KYC), усилить соблюдение соответствующих законов и нормативных актов, повысить уровень безопасности учетных записей пользователей и лучше бороться с незаконной и преступной деятельностью, такой как отмывание денег и финансирование терроризма, KuCoin обновит свою стандартную процедуру проверки личности пользователя (пользователям необходимо будет загрузить свои данные), документы, удостоверяющие личность, и полная проверка лица для прохождения стандартной проверки личности). Это обновление будет официально внедрено с 00:00 31 августа 2023 года (UTC)».

Примечание:

1. Начиная с 00:00 31 августа 2023 года (UTC), новые пользователи должны пройти стандартную проверку личности пользователя (KYC), чтобы пользоваться продуктами и услугами KuCoin.

2. Для пользователей, которые зарегистрировались до 31 августа 2023 года (UTC), но не завершили проверку личности к этой дате, они смогут пользоваться только такими услугами, как продажа монет, закрытие фьючерсных позиций, закрытие маржинальных позиций, погашение продуктов earn и погашение ETF. Между тем, они не смогут воспользоваться услугой пополнения счета (услуга вывода средств не будет затронута).

Источники:

Получить электронную копию уставных документов любого российского юридического лица станет проще и дешевле, а вернее – удаленно и бесплатно.

С 4 августа вступили в силу соответствующие изменения в закон о государственной регистрации юридических лиц.

Теперь если в ЕГРЮЛ ИФНС имеется устав компании в электронной форме, то служба направит файл любому желающему и бесплатно. ИФНС уже не первый год формирует такую базу, таким образом новая возможность затронет большинство юрлиц.

Как это будет реализовано на практике и технически — увидим в ближайшие дни. Вероятно, при получении электронной выписки из ЕГРЮЛ появится дополнительное поле для запроса устава.

Что это значит для бизнеса:

Сейчас для получения копии устава приходится идти в ИНФС или МФЦ либо направлять письменный запрос, но в любом случае — платить пошлину 400 рублей за срочность (ответ за 1 день). Теперь это можно будет сделать удаленно и бесплатно.

Полномочия директора на совершение определенных сделок могут быть ограничены уставом.

Например, требуется предварительное согласие совета директоров либо общего собрания участников / акционеров на сделку от определенной суммы, либо с конкретным активом и т.п. Без такого согласия директор не должен совершать сделку, а несогласный участник / акционер получает право оспаривать сделку в суде, если посчитает ее убыточной.

Формально закон не обязывает вас проверять полномочия подписанта со стороны вашего контрагента. По общему правилу наличие полномочий презюмируются для того лица, который указан в ЕГРЮЛ как руководитель компании.

Таким образом закон и судебная практика защищают вторую сторону сделки, которая не должна вникать во внутренние взаимоотношения руководителя чужой компании и ее собственников.

Однако ситуация кардинально меняется, если в суде будет доказана осведомленность второй стороны сделки о таких ограничениях: последствия для сделки могут быть печальными.

Если вы планируете нетипичную либо значительную по сумме сделку, то мы рекомендуем проверить полномочия подписанта со стороны вашего контрагента, чтобы впоследствии не пришлось доказывать свою правоту в суде

Раньше для этого приходилось либо запрашивать устав у контрагента (как правило, бумажная копия или скан-копия) и верить в достоверность копии, либо самостоятельно получать копию устава в ИФНС, что занимало время. Теперь имеется возможность получить достоверную копию устава быстро и без затрат, изучить устав, убедиться в полномочиях подписанта и соблюдении им необходимых процедур для сделки.

***

Владимир Данилевский, юрист, совместные предприятия и инвестиции

Юридический фишки для владельцев бизнеса и директоров в telgram-канале

Взять с собой побольше вкусняшек, запасное колесо и знак аварийной остановки. А что сделать еще — посмотрите в нашем чек-листе. Бонусом — маршруты для отдыха, которые можно проехать даже в плохую погоду.

При первом большом росте тонов в начале ноября 2021, у меня было какое-то количество тонов, намайненных весной и желание немного поарбитражить. Я видел что на EXMO курс занижен. Что будет с курсом было непонятно, но было понятно, что можно на BSC 1inch или eth 1inch продавать, а на exmo покупать. Я взял свои тоны, продал на инче, завел на exmo USDT, купил тонов, вывел и сделал еще раз так. И тут мне пришло письмо с блоком по AML.

Вообще я до этого не сталкивался с AML, только с KYC. Так вот, друзья, KYC - know your customer, это полная фигня по сравнению с AML - anti money laundering.

В AML мне потребовали предоставить происхождение каждого тона и каждого USDT. Пришлось детально рассказать всю схему, включая с самого начала - с майнинга тонов, как приходили эти тоны по 100 штук еще весной. далее детальные транзакции. Еще я использовал другую биржу как прокладку, скрины с ней. В общем, ощущение крайне неприятное, как будто раздели до трусов. Я уж думал, что придется рассказывать на какие деньги я покупал сервера для майнинга 🤦🏻♂️

Общение заняло целый день, я отправлял и отправлял все новые и новые скрины и ссылки на блокчейн. Ладно хоть моя история была прозрачная, если бы было чуть сложнее, неизвестно что пришлось делать. Вот такой AML и таковы централизованные биржи. Все непростенько.

Да здравствует децентрализация!!111

Словарик.

TON - The Open Network, криптовалюта

KYC - Know You Customer, Знай своего клиента, процедура верификации принятая на большинстве централизованных бирж

AML - Anti-Money Laundering, Противодействие отмыванию денег

Exmo - криптовалютная биржа средней руки https://exmo.me/

1inch - агрегатор децентрализованных обменников https://app.1inch.io/

по мотивам поста https://t.me/tonindependent/37

Здравствуйте!

На Пикабу уже рассказывал, как меня обманули с криптовалютой, но вышло криво и эмоционально. Тем не менее, результат от публикации ощутим.

Если кратко, то:

- выгодное предложение, продай пустой кошелек. Авансом 100-150$ и после сделки 2 000$.

- ведёшься и отдаешь.

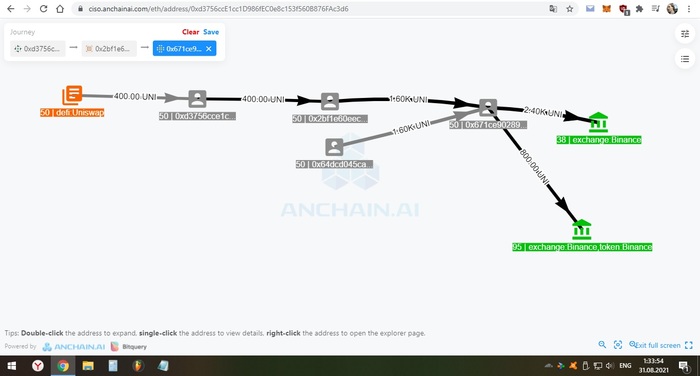

- уходят запросить монеты с DeFi Uniswap (400 UNI = ~11 000$),

- переводят себе и исчезают.

Это классическая ситуация, всегда необходимо быть бдительным.

Монеты были выведены на биржу Binance. Там есть четкая инструкция, что нужно делать дальше. Обратился в полицию и на этом бы моя история закончилась.

Ибо всё происходило словно в вакууме:

Поступления с Binance -> мой кошелек -> кошелек посредник -> горячий на бирже.

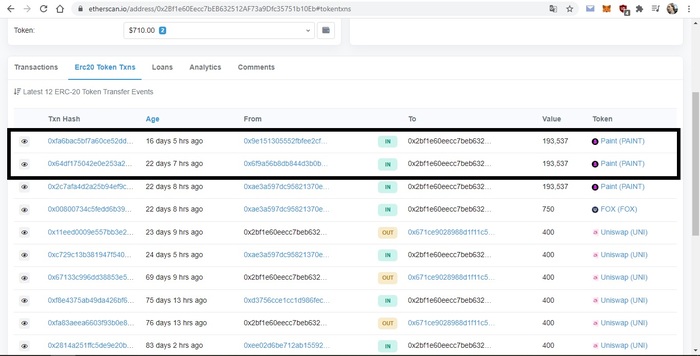

0x671Ce9028988D1F11c561899525b0f3bEe0c1910

На скриншоте поток токенов UNI общей стоимостью ~88 000$.

Мошенникам хорошо: мы забираем только "бонусы с Uniswap", никто не пожалуется.

Было странным: почему горячий кошелек пользователя биржи чист? Люди все-таки родились не вчера. Либо безупречное начало, либо профессиональная работа.

Подтвердилось второе.

Всё из-за желания сгруппировать другие монетки в одном месте:

0x2Bf1e60Eecc7bEB632512AF73a9Dfc35751b10Eb

Перебирая транзакции, удалось перейти на массу других адресов с подобной схемой.

Обратился в официальную группу Binance во ВКонтакте: https://vk.com/binance

"Здравствуйте, нужно, чтобы полиция написала нам."

Передал информацию сотрудникам МВД на электронный адрес, который у меня есть. И продублировал сообщение Binance.

Им выгодно останавливать мошенничество, да и здесь всё закручено на них.

Binance:

0xa8e394f32d5006dad3f75545b3ee2b00d4a8b5c0

0x671Ce9028988D1F11c561899525b0f3bEe0c1910

0x357368fb233f280215304e984843b52f85d78fe4

0xc106ee16e1363fbedc8629786094718f4334f645

KuCoin:

0x10990f38cd9bd43597c4bb75b8632be4ae35a75d

На данный момент, это около 14 728 UNI. ~400 000$

И ещё несколько тайников:

0x67e009aff22234f4f37ef40d0d39683bebd454dc

0x048a29ed647f243297803481121c3278f8dfd8ac

0x9eb4373ac041f98b714ebbbb640c8e26a8ebc46b

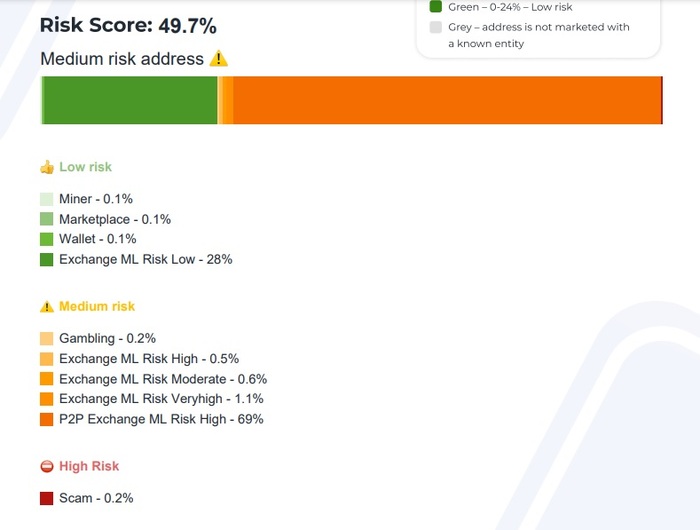

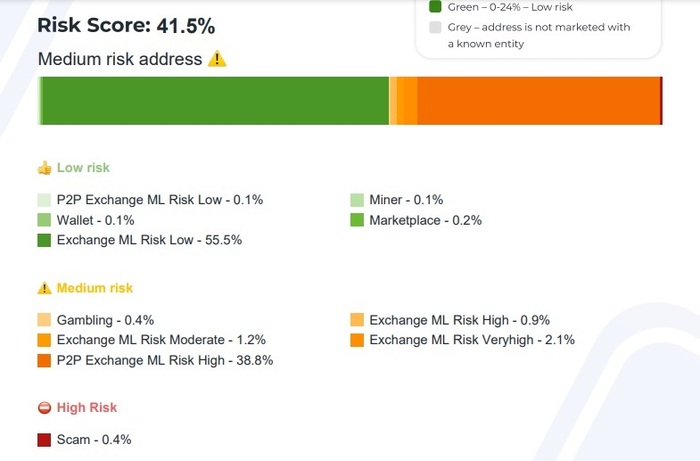

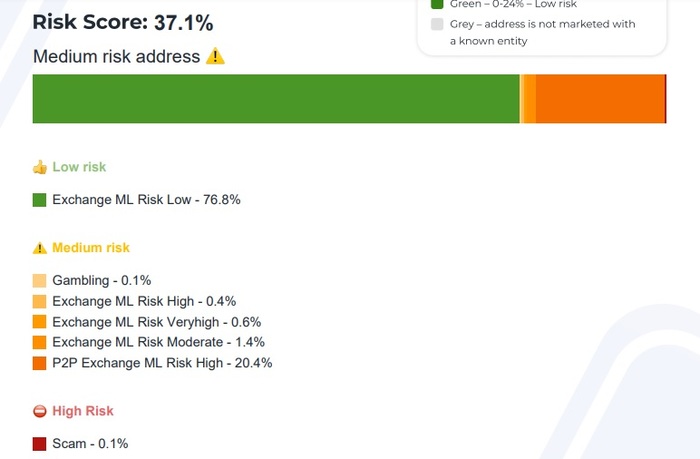

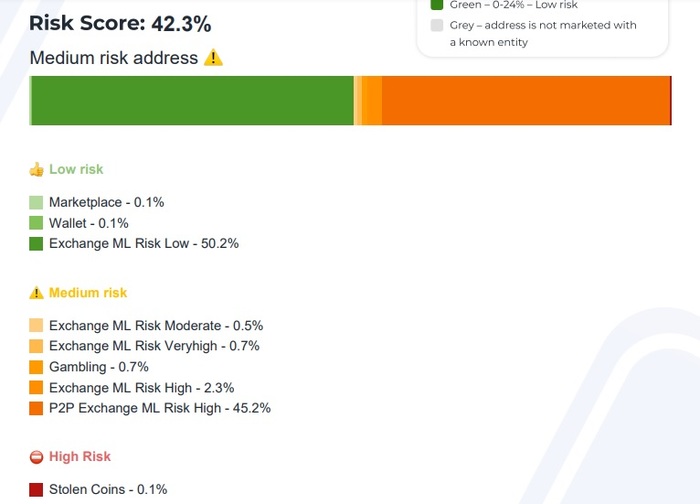

Проверка AML адресов через AMLBot показала, что метка высокого риска Scam (мошенничество) лишь по моей ветке транзакций, по которой обратился в полицию.

Мой адрес 0xd3756cce1cc1d986fec0e8c153f560b876fac3d6:

Кошелек-посредник 0x2Bf1e60Eecc7bEB632512AF73a9Dfc35751b10Eb:

Горячий биржевой 0x671Ce9028988D1F11c561899525b0f3bEe0c1910:

Остальные чисты. Печальная картина. Хотелось бы видеть больше борьбы.

Кроме ещё одного интересного экземпляра, о котором мы говорили с биржевыми представителями:

0xc8d9c65516985c841c94f213686a24cda29a902b - метка Stolen Coins (краденные монеты).

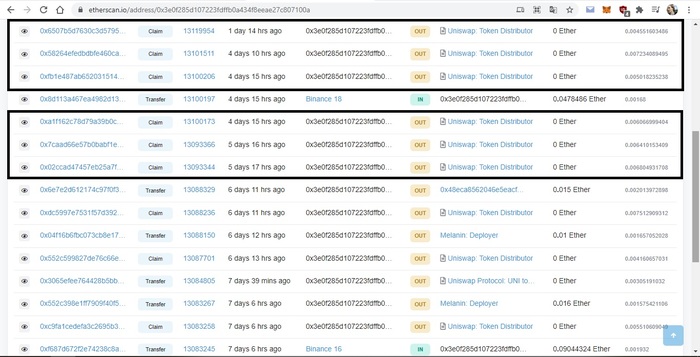

Этот адрес привлек внимание странными и частыми обращениями к смарт-контракту Uniswap: Token Distributor.

У меня в ВК есть пост, в котором появилась идея: если получится хоть что-то вернуть, то часть средств потратить на оплату комиссии по доставке 400 UNI на адреса оставшихся участников акции. Это порядка 40 000 кошельков. Таблица адресов есть, это всё легко нагугливается.

Естественно, такое в одиночку не потянуть, поэтому дальше было желание подключить крипто-энтузиастов и как-то продолжить.

И вот здесь нечто подобное проглядывается. Скорее всего, это просто совпадение.

Из разбойников в благодетели? Да и ещё Ethereum иногда накинуть сверху?

И это с несколькими адресами. Как, например, тут:

0x3e0f285d107223fdffb0a434f8eeae27c807100a

Вручную анализировать транзакции не всегда эффективно.

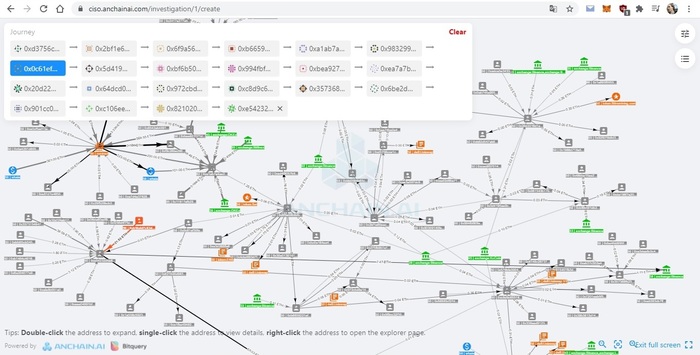

AnChain.AI предоставляет бесплатный 7-мидневный пробный период к своему инструменту CISO. Автоматизированный анализатор блокчейна в сетях Ethereum или BitCoin.

Удобный для построения графиков. Возможность визуализировать связь между кошельками. Найти массу маленьких деталей.

Но и здесь полно недостатков: CISO работает либо с Ethereum, либо на какой-то определенный токен. Многое приходится перепроверять вручную.

Данные AML/KYC/CTF, зачастую, не совпадают с показаниями AMLBot.

Вот что об этом пишут разработчики CISO:

"Соответствует всем существующим мировым и региональным законам и отраслевым стандартам, например: FATF, 5AMLD, OFAC, ACAMS. Регулярные обновления позволяют быстро адаптироваться к новым правилам, таким как KYC, AML и CFT".

Случай, описанный здесь, практически полностью замкнутая "экосистема".

Отсюда возможность разрешить ситуацию есть только у представителей Binance: на руках вся недостающая информация.

Вдобавок ко всему, они отказались от анонимных учетных записей в пользу прохождения KYC, что полностью исключает анонимность или работу с мульти-аккаунтами.

И вот представьте себе яблони цветок. Ему не просуществовать без ветки.

Так и в нашем с вами примере. Всё имеет свое начало.

Предположим, афера началась с самого старого кошелька, замешанного в этом деле:

0xc106ee16e1363fbedc8629786094718f4334f645

И вот того подозрительного адреса:

0xc8d9c65516985c841c94f213686a24cda29a902b

Тут-то, как говорится, понеслось.

Уж не знаю, может p2p переводы, обменники; да что угодно: во всём нужно разбираться.

Внимание: далее только предположение.

Здесь и следы DxChain (делистинг с KuCoin 19 августа 2021), здесь и странные вещи со старым токеном Tokoin:

0x0c963a1b52eb97c5e457c7d76696f8b95c3087ed

Вот серьезно. Как так:

Процедура сжигания: 0xbe799713f5329d30a0bc6c9070f4dcccaabd37ab

Max Total Supply: 200 млн

На паре кошельков всё равно больше возможного:

Движение этих монет началось в октябре прошлого года, после сентябрьского взлома KuCoin.

Странно это всё.

Становится не по себе, когда ненароком натыкаешься на подобные адреса:

0xa1Ab7a4aA264745912dB261536291336f7E543Ac

0x9864e8B36eDAf9fd6f63eF28a83E251B7ad11ec0

0x416299aade6443e6f6e8ab67126e65a7f606eef5

0x29D5527CaA78f1946a409FA6aCaf14A0a4A0274b

0x66930AFa1640368ef7de973fa75F446f46901Cee

Встречаются кошельки с суровым статусом AML по версии CISO: фишинг, скам, микшер и т.д.

Страшно... Страшно-интересно, что будет дальше.

И ведь изначально представились хакерами, нашедшими уязвимость в DeFi/DAO (не помню точно)...

На сегодняшний день действует весьма широкое количество источников информации, позволяющие идентифицировать клиента, его деятельность, представителей и бенефициарных владельцев.

С 2016 года Россия присоединилась к CRS (Common Reporting Standard), в России именуемый «Единый стандарт по обмену налоговой информацией» или просто CRS.

CRS является Европейским аналогом FATCA (US Government's Foreign Account Tax Compliance Act).

Суть FATCA и CRS весьма проста - выявить налоговое резидентство клиентов банка: как юридических, так и физических лиц.

Однако, так как РФ присоединилась к требованиям CRS, получается, что в случае нахождения в России клиента, который подтверждает свое налоговое резидентство в другой юрисдикции, Россия будет обязана сообщить в уполномоченные органы этой страны информацию и нахождении у своего клиента счетов в Российском банке.

Обычно под такими уполномоченными органами понимаются местные налоговые органы. Для чего это нужно - налоговое резидентство всегда означает наличие обязанности выплачивать налоги в стране резидентства. Под этими налогами в первую очередь понимается налог на прибыль для юр лиц и подоходный налог для физических лиц. Это означает, что даже если вы будете укрывать свои доходы в другой стране с более лёгким налоговым режимом (меньшие налоговые ставки), Ваш банк сообщит в Ваши местные налоговые органы информацию о Ваших счетах. Таким образом мы снова подходим к вопросу добросовестности ведения бизнеса и уже налоговой отчётности.

К FATCA Россия вряд ли присоединиться на фоне действующих санкции (мы ещё о них поговорим), однако, не забывайте, что Банки, которые представлены в США своими дочками или представительствами, обязаны выполнять FATCA. То есть, открывая счёт в России в любом (подчёркиваю, любом) международном Банке, Вы будете обязаны предоставить специальные формы в том числе и в рамках закона FATCA.

По FATCA заполняется форма W (обычно для налоговых резидентов-юр лиц России заполняется форма W-8BEN-E. В рамках CRS - форма CRS-E.

Прошу учитывать, что предоставление заведомо ложных сведений преследуется по закону. Ваш Банк первым обязан сообщить о подозрении в предоставлении ложной формы в целях укрывательства доходов. Это уже не Tax Avoidance, а самый настоящий Tax Evasion, т.е. уклонение от уплаты налогов (читай Уголовный кодекс).

У вас наверняка будет вопрос - кто подскажет как заполнить форму, кто это может делать на законных основаниях. Ответ - любой налоговый консультант. Вы можете обратиться к услугам BIG4 (EY, Deloitte, PwC, KPMG), BIG3, можете обратиться к Российским консалтинговым компаниям. Если BIG4 и BIG3 - это уже устоявшиеся и всемирно известные аббревиатуры, в России, таких ещё нет, поэтому называть компании по именам не стану. Сразу прошу за это прощения, а то посчитают рекламой.

Если совсем туго, спросите в конце концов у меня. Я буду рад подсказать на безвозмездной основе.

Возвращаясь к источникам - для идентификации или ресертификации клиента на примере ООО нам необходимо разделить источники по их составляющим:

1) правоспособность юр лица,

2) представители, выгодоприобретатели, бенефициарные владельцы,

3) операционная активность клиента.

Все физики (представители, выгодоприобретатели и бенефициарные владельцы идентифицируются сначала как личности, потом идёт идентификация с точки зрения их прав и обязанностей, их полномочий.

Выгодоприобретателями могут быть как физики, так и юрики.

1) идентификация правоспособности:

Как известно, правоспособность юр лица рождается вместе с его регистрацией.

Отсюда рождаются требования по предоставлению документов и информации, необходимые для подтверждения регистрации юр лица. Все эти требования зафиксированы в Положении Банка России №499-п:

Приложение 2.

Аналогичные требования существуют для физиков. Идентификация осуществляется на основе положений приложения 1 к тому же Положению Банка России №499-п.

Запомните для себя одну простую истину - если Банк что-то от Вас просит, значит он это делает не просто так. В Банках ведётся работа по оптимизации процессов - к вам не выйдут с требованиями, если это не будет безусловным требованием закона.

В качестве информационных источников, которых я упоминал в прошлой части, используется ряд коммерческих сервисов: Spark, Bloomberg, D&B, Lexis Nexis, Картотека (называю только те, которые использую сам).

Наряду с коммерческими, все Ваши данные прогоняются через государственные публичные источники - ЕГРЮЛ, МВД, Росстат, иные налоговые сервисы (дисквалифицированые лица, мас адреса, 213-ФЗ и прочие специализированные источники).

Как сканируется ваша активность, репутация и характер деятельности я расскажу в следующей части. Отличного всем вечера!

Всем привет. Сразу оговорюсь, авторство 100%, поэтому ставлю "моё". Если вы хотите использовать этот материал, пожалуйста, сообщите.

Итак, для России KYC появился в начале 2000 годов, а именно в 2001 году, когда Группа разработки финансовых мер борьбы с отмыванием денег (ФАТФ) обновила 40 общих рекомендаций по противодействию отмыванию доходов специальными рекомендациями по вопросам финансирования терроризма. Таким образом родилась на свет аббревиатура ПОД/ФТ, т.е. Противодействие Отмыванию (легализации) Доходов и Финансированию Терроризма. В этом же году была принята первая редакция 115 Федерального закона о ПОД/ФТ.

До сих ФАТФ играет одну из ключевых ролей, и, забегая вперёд, скажу, что транзакции со странами, которые не являются членами ФАТФ являются высокорисковыми.

На сегодняшний день действует редакция, принятая в далёком 2004 году (22.10.2004).

Подчеркивая важность ФАТФ, можно заметить, что Сорок и Восемь специальных рекомендаций ФАТФ признаны Международным валютным фондом и Всемирным банком в качестве международных стандартов по противодействию отмыванию денег и финансированию терроризма.

Теперь вернёмся к 115-ФЗ. Также, как и любой Федеральный закон, 115-ФЗ является публичным НПА (нормативно-правовым актом).

115-ФЗ включил в себя базовые стандарты обязательного контроля, мониторинга подозрительных операций и сам KYC.

Основные статьи, которые пригодятся для понимания законодательной базы 115-ФЗ с точки зрения понимания KYC - статьи 3 и 7. Наша же задача понять замысел ФАТФ, а вследствие принятия РФ этих стандартов, и Российского законодателя.

115-ФЗ в полной мере (100%) отражает рекомендации ФАТФ. Это обязательное требование самой группы. Например, рекомендации 10 и 12 нашли полное отражение в ст. 7 115-ФЗ (хранение информации и документов не менее 5 лет, определение высокорисковых видов деятельности).

Логично, что так же, как и любой Закон, 115-ФЗ имеет строго определенный круг субъектов, деятельность которых регламентирована, либо субъектов, в отношении которых должны быть совершены юридически значимые действия.

Как я уже упомянул, 115-ФЗ является базовым законом и устанавливает основы законодательства ПОД/ФТ. Основными органами государственной власти, контролирующими его исполнение являются ЦБ РФ и Росфинмониторинг. Далее именно ЦБ выпускает конкретизирующие регуляторные положения и инструкции, письма и рекомендации.

Так, ФЗ даёт узкое определение термина Клиент (это формально юридический термин), а Положение Банка России 499-п даёт его полное определение.

Возвращаясь к сути KYC, необходимо обратить внимание на его название. KYC (Know Your Client / Know Your Customer) или Знай Своего Клиента раскрывает саму суть этого вида контроля. То есть лица, ответственные за исполнение 115-ФЗ должны знать своих клиентов. К этим лицам относятся:

кредитные организации;

профессиональные участники рынка ценных бумаг;

страховые организации (за исключением страховых медицинских организаций, осуществляющих деятельность исключительно в сфере обязательного медицинского страхования), страховые брокеры и лизинговые компании;

ломбарды;

организации, осуществляющие скупку, куплю-продажу драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий, за исключением религиозных организаций, музеев и организаций, использующих драгоценные металлы, их химические соединения, драгоценные камни в медицинских, научно-исследовательских целях либо в составе инструментов, приборов, оборудования и изделий производственно-технического назначения;

организации, содержащие тотализаторы и букмекерские конторы, а также организующие и проводящие лотереи, тотализаторы (взаимное пари) и иные основанные на риске игры, в том числе в электронной форме;

управляющие компании инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов;

организации, оказывающие посреднические услуги при осуществлении сделок купли-продажи недвижимого имущества;

операторы по приему платежей;

коммерческие организации, заключающие договоры финансирования под уступку денежного требования в качестве финансовых агентов;

кредитные потребительские кооперативы, в том числе сельскохозяйственные кредитные потребительские кооперативы;

микрофинансовые организации;

общества взаимного страхования;

негосударственные пенсионные фонды, имеющие лицензию на осуществление деятельности по пенсионному обеспечению и пенсионному страхованию;

операторы связи, имеющие право самостоятельно оказывать услуги подвижной радиотелефонной связи, а также операторы связи, занимающие существенное положение в сети связи общего пользования, которые имеют право самостоятельно оказывать услуги связи по передаче данных.

Приведу простой пример. Нам надо узнать клиента - ООО.

Процедура идентификации будет содержать 3 основных этапа:

1) идентификация юр. лица (его правоспособность, структура собственности, характер деятельности и устанавливаемых деловых отношений и другое);

2) идентификация представителей юр. лица - физиков и юриков, включая все органы управления;

3) идентификация бенефициарных владельцев, выгодоприобретателей, источников финансирования.

На сегодняшний день есть только 2 формы документов, которые может использовать лицо, проводящее идентификацию: оригинал или надлежащим образом заверенные копии.

С 30 июня 2018 года требования к форме документов изменены (добавились государственные и иные информационные системы.

То есть Банк на законных основаниях сможет использовать иные источники. На сегодняшний день действует 13-мр (Методические рекомендации Банка России), в которых можно впервые увидеть формальное признание таких источников, как Dow Jones Risk and Compliance (все называют просто Фактива / Factiva), Spark, D&B, Скрин.

Неудивительно, что на сегодняшний день это самые актуальные источники негативной информации, идентификационных иных сведений, используемых Банками в России на чуть ли не ежеминутной основе.

Таким образом, мы вплотную подошли к вопросу, как идентификация может помочь лицу, проводящему идентификацию. В первую очередь, это снижение риска отмывания, так как знание своего клиента помогает отследить высокорисковую и подозрительную деятельность.

Далее мы поговорим про источники сведений более подробно (документальные и информационные на примере ООО). А пока всем отличной пятницы и наступающих выходных!

Всем большой привет.

Хотел у вас спросить, что вам будет интересно узнать об особенностях работы подразделений банковского Compliance?

Могу рассказать про технологии идентификации платежей, организацию процесса KYC, работу ЦБ над совершенствованием мониторинга.

Как вы могли заметить, это не реклама)

UPD: рейтинг не даёт более одного поста в день. Завтра вечером расскажу про идею KYC и ее актулизацию.