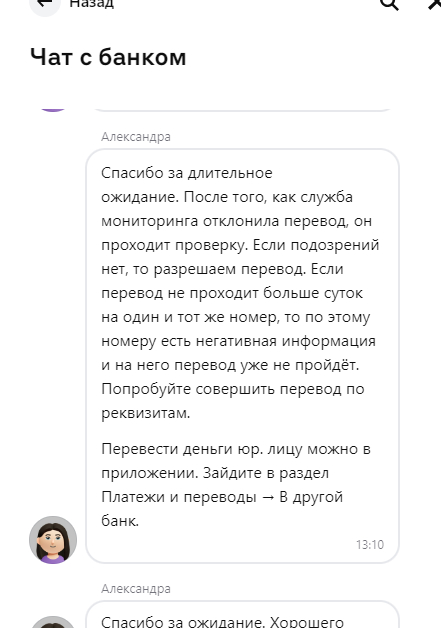

Взял ипотеку в зеленом банке, тот что Сбер. Первый платеж назначен на 19 мая 24 года. 13 мая я принял решение, что мне удобнее осуществлять платежи 18 числа каждого месяца, тем более, что это был день до назначенного платежа. Подтвердил по смс дату переноса, чтобы списание началось на один день раньше. Пополнил счёт списания на сумму списания основного долга и процентов. Утром 18.05 числа списали деньги (только проценты за кредит), остаток по основному долгу остался неизменным. Я проверил, что деньги могут быть списаны до 23:59 18.05.2024. Однако, списания не произошло. Сегодня я вошел в приложение и обнаружил, что итоговая сумма долга просто увеличилась на сумму процентов. И платёж полный перенесен на 18 июня 24 года. Я позвонил на горячую линию и сделал электронное обращение, чтобы мне отменили перенос и вернули на 19 число, так как у них не было указано в электронном заявлении, что в случае переноса срока на ранний срок, я просто оплачиваю проценты по кредиту.

Вопрос: есть ли у кого опыт отмены переноса срока платежа? Посмотрел, что такая проблема случалась очень часто у граждан, при этом Сбер никак не изменил уведомлений (Чисто схема по получению денег, так как при изменении даты платежа, ты не ознакамливаешься с договором, а должен уже сам ознакомиться по отдельной ссылке. Фактически, я просто подарил 55к, оплатив проценты за почти весь месяц).

Upd: Сбер быстро прислал ответ, что отменить перенос невозможно, так как заявитель Мамонт. «При изменении даты платежа, в новую платёжную дату планируется платёж в размере процентов, начисленных на срочную задолженность по кредиту с даты, следующей за датой предыдущего платежа (в т. ч. досрочного), по новую платёжную дату включительно. Отменить операцию по изменению даты платежа по кредитному договору №000000 невозможно, в связи с подписанием условий изменения даты (подтверждение заявки одноразовым СМС-паролем)».

Всегда любил пользоваться услугами Альфы. И до недавнего времени большинство продуктов были и комфортные по условиям, и сами услуги удобные по процессу. Но недавная ситуация меня очень сильно удивила.

Преамбула: мне нужно перевести деньги от физика в сторону юрика. Мы оба - клиенты Альфы. Заполняют форму на платеж и получаю ошибку "Операция отклонена в целях безопасности. Попробуйте ещё раз через 15 минут или переведите деньги по номеру карты".

Вспоминаю опыт Сбера, чертыхаюсь, жду 15 минут. Результат ожидаемый - та же ошибка. Ожидаю, что мне скоро позвонять спецы СБ и попросят подтвердить платеж. Иду на обед, тишина, никто не звонит. В чате поддержки ссылаются на часть 5 статьи 27 Федерального закона от 27 июня 2011 года № 161-ФЗ «О национальной платежной системе»". Говорю, что у меня есть договор с юр.лицом - подтверждение того, что меня не обманывают, не заставляют. Могу даже фото с прорабом, который делал мне работы, предоставить. Но СТП говорит, что они вообще не готовы читать какие-то там бумажки.

- Попробуйте через 15 минут

- Не помогло

- Попробуйте через час

- Не помогло

- Попробуйте через сутки

- Не помогло

- Ну оплатите по номеру телефона, чего пристали

Финал истории такой: если скрипт заблокировал перевод, то так тому и быть. Никак Альфа помогать не будет, обращение на 3 линию СТП не сделает, СБ связываться не будет. Отстаньте.

Во всей этой ситуации меня больше всего удивляет несколько фактов:

- СБ за два дня со мной так и не связались

- принять во внимание договор-подтверждение банк отказывается

- счет контрагента находится в Альфе, то есть они знают это юр.лицо и работают с ним, но мою операцию считают подозрительной. Создается ощущение театра безопасности, как рамка металлоискателя в торговых центрах.

На banki.ru специалист вообще отписался, что проблема в контрагенте, идите к нему и решайте вопросы с ним.

Сделал обращение в центробанк на проверку правомерности такой блокировки.

Вопрос перевода из Альфы был принципиальным: я не хотел, чтобы зависал межбанковский платеж. Но Альфа в моем личном рейтинге спустилась на дно. После завершения вкладов очень большое желание закрыть договор на обслуживание.

Ну. те самые, которые "Куда прете?! Не видите, у нас обед!!!"

Случилась у меня немного неприятная ситуация - задержка ЗП на работе от ожидаемых дат, что привело к просрочке по кредиту в один день на 2600 наших, отечественных. Нашел деньги, перевожу в красный без яичный банк, что бы потом перевести их на кредитку и... ничего. Деньги не поступили. Подождал некоторое время, звоню в поддержку: -Здрасьте, хотел тут деньги перевести для оплаты долга, но деньги так и не дошли. Хотел уточнить все ли у меня нормально, нет ли блокировки по счету, или что-как, т.к. я бы хотел все же внести сегодня платеж. - смиренно и виновато интересуюсь я. -Добрый день. Видим Ваш долг, сумма такая-то, состоит из основного долга и процентов... - Бодро начинает она. -Да погодите Вы. Меня это не интересует. Я хочу получить возможность его оплатить и интересуюсь возникшими сложностями с этим. - прерываю я ее поток информации -Вы мне дадите договорить? - Раздраженно спрашивает она -Но Вы же говорите несколько не о том! - пытаюсь выйти в конструктив я. -Вы мне дадите договорить или нет?! - с нажимом повторяет она. -.... Договаривайте. - смирено соглашаюсь, решив не спорить с человеком, который не отходит от скрипта. -...В связи с задолженностью деньги были заморожены и будут автоматически зачислены на счет кредитной карты. - наконец-то после потока абсолютно не нужной мне информации я слышу ответ на свой вопрос. -Т.е. мне дополнительно переводов делать не надо? - на всякий пожарный уточняю я -Нет, информация о задолженности исчезнет в полночь - подтверждает она.

Ожидая, что я общался с регулярной ТП (техподдержкой, а не то, что подумали вы), я несколько был удивлен стилю разговора практически на грани хамства со стороын банка. Но когда мне прилетело предложение оценить качество работы менеджера по работе с задолженностью все встало на свои места.

Говорил я, телефон мой, долг тоже, а вот оператор не мой. Но тег "моё" все же поставлю.

Профицит российской торговли вырос до максимума с декабря 2022 года

Экспорт товаров из России в марте резко вырос в сравнении с зимними месяцами, а торговый профицит достиг максимума с конца 2022 года, сообщил ЦБ. Важнее всего динамика импорта, указывающая на проблемы с расчетами, говорят эксперты.

Из представленной 11 апреля Банком России оценки платежного баланса за март и первый квартал 2024 года следует, что:

экспорт товаров в марте увеличился практически на 30–40% относительно показателей января и февраля ($28–30 млрд) — почти до $40 млрд;

импорт товаров остался на уровне февраля — $22,9 млрд;

профицит торговли товарами возрос до $16,7 млрд — максимума с декабря 2022 года (в январе и феврале было $7–8 млрд, в марте 2023 года — около $13 млрд).

Показатели торгового баланса высокие, рост экспорта — уверенный, пишет директор по инвестициям УК «Астра Управление активами» Дмитрий Полевой. Профицит «внушительный», согласны аналитики экономического телеграм-канала «Твердые цифры».

Что может стоять за этими показателями — в материале РБК.

Рост экспорта — в пределах нормы

При сравнении экспорта месяц к месяцу нужно учитывать календарный и сезонный факторы, подчеркивает старший научный сотрудник РАНХиГС Александр Фиранчук. Если же сравнивать март 2024 года с уровнями прошлого года, можно заключить, что динамика экспорта в целом стабильна ($39,6 млрд против $40,9 млрд годом ранее), указывает он.

Рост экспорта в марте почти полностью объясняется сезонностью (январь—февраль традиционно ниже марта), а также более высокими ценами на нефть в этом году, добавляет ведущий эксперт ЦМАКП Андрей Гнидченко. Правительство России с 1 марта на полгода запретило экспорт бензина, но динамика роста цен на сырую нефть и увеличение отгрузок нефти это вполне компенсирует, указывает научный сотрудник ИЭП им. Е.Т. Гайдара Дмитрий Кузнецов. «Ограничения на российский экспорт более-менее стабилизировались и с начала 2023 года не претерпели существенных изменений», — резюмирует он.

По данным Минэкономразвития, в марте средняя цена российской нефти Urals составила $70,3 за баррель (включает в себя стоимость транспорта за пределы России) против $68,3 в феврале. По данным ценового агентства Argus (их приводитBloomberg), Urals 8 апреля котировалась на уровне почти $75 за баррель в российских портах — намного выше потолка ($60 за баррель), установленного странами G7.

В Федеральной таможенной службе (ФТС) отказались от комментариев, объяснив, что статистика за март еще не сформирована. ФТС с осени 2023 года вновь публикует агрегированные показатели российского экспорта и импорта на ежемесячной основе.

...и не означает реальный приход денег

Статистика по методологии платежного баланса отражает переход права собственности на товар от резидентов к нерезидентам, то есть сколько должны заплатить по контракту, а не сколько фактически зачислили, указывает Фиранчук. Кузнецов добавляет, что таможенная статистика в этом смысле несильно отличается — фактическое движение денег в ней не отражается. Он иллюстрирует это на примере экспорта российской нефти в Индию: по данным индийской стороны, поставки российской сырой нефти составили почти $45 млрд в 2023 году, но фактическое поступление средств в Россию происходило с трудом.

О том, что валютная выручка поступает не сразу, пишут также Полевой и «Твердые цифры». По оценке экономистов «Твердых цифр», на это указывает рост дебиторской задолженности нерезидентов перед российскими экспортерами (в сообщении ЦБ сказано, что иностранные активы российских резидентов в марте увеличились на $15,5 млрд, что «преимущественно отражает лаги в поступлении оплаты за возросший в марте экспорт»).

В марте биржевой курс доллара к рублю был относительно стабилен и колебался в диапазоне 91–93 за рубль. «Практически отсутствующая реакция курса на рост профицита торговли [в марте] свидетельствует о том, что эта избыточная валюта не поступила на российский валютный рынок», — утверждает Кузнецов. Крупнейшие экспортеры сейчас обязаны продавать валютную выручку, напоминает он, а рост предложения валюты при сокращающемся импорте привел бы к укреплению рубля. За март рубль, напротив, даже несколько ослабел. Это может говорить о том, что мартовский рост экспорта должен повлиять на продажи валюты экспортерами в течение следующих двух месяцев, учитывая задержки с поступлением средств (по оценке Гнидченко, не превышают одного месяца) и обязанность экспортеров из закрытого перечня правительства зачислять не менее 80% выручки на счета в России в течение 60 дней и продавать не менее 90% зачисленных средств в течение двух недель, пишут «Твердые цифры». Цифры за март позволяют рублю рассчитывать на поддержку, соглашается Полевой.

Импорт сокращается

Импорт товаров с поправкой на сезонность сократился значительно, утверждают экономисты «Твердых цифр». Снижение импорта в марте на 18% к марту 2023 года — «это серьезный сигнал», подчеркивает Гнидченко. Все эксперты сходятся во мнении, что на динамику импорта влияют сложности с оплатой, обострившиеся после декабрьского указа президента США о вторичных санкциях против иностранных банков за помощь в поставках в Россию чувствительных товаров.

Сложности с расчетами за импорт приводят к тому, что товары по ряду контрактов уже сейчас фактически не завозятся в Россию, следовательно, и не отражаются в статистике, говорит Кузнецов. Если российский экспорт может быть вывезен еще до получения оплаты (и тогда отражается в статистике), аналогичный подход с импортом, вероятно, невозможен. «По всей видимости, товары отправляются в Россию только после получения оплаты поставщиком, а поскольку оплата затруднена и по некоторым товарам почти невозможна, поток товаров в Россию сокращается», — рассуждает эксперт.

США продолжают давление на нейтральные страны, в том числе Китай и Турцию, констатирует Фиранчук. «Важно понимать, что российский рынок вторичен для Китая (менее 4% его экспорта) и многих других нейтральных стран. Возможная потеря доступа к основным западным рынкам и финансовой инфраструктуре — неоправданно высокий риск для компаний из этих стран», — говорит он.

Согласно свежим данным китайской таможни, в марте экспорт КНР в Россию заметно снизился (на 14% в годовом выражении. — РБК), обращает внимание Гнидченко. По его словам, это косвенно подтверждает релевантность оценки ЦБ за март. «О причинах падения импорта в марте пока судить трудно, нужно подождать выхода статистики других стран — пока доступны лишь данные по Китаю. Причинами могут быть и проблемы с экспортом самого Китая (весь экспорт КНР в марте неожиданно просел сразу на 8% в годовом выражении), и более широкое действие санкций (если увидим сокращение поставок в Россию не только Китая, но и других важных поставщиков)», — отмечает Гнидченко.

Турецкий экспорт в Россию в январе—феврале снизился почти на 37% к тому же периоду 2023 года, следует из статистики TurkStat. «Торговый бум» между Россией и Турцией замедлился из-за расширения санкций США и Евросоюза, писало агентство Bloomberg в начале апреля.

На замедление импорта могло повлиять и некоторое охлаждение внутреннего спроса, не исключает Гнидченко. В России сейчас действует жесткая денежно-кредитная политика — ключевая ставка составляет 16%. Тем не менее при решении проблем с оплатой, возможно, проявится эффект отложенного спроса в будущем, «но говорить об этом сейчас преждевременно», констатирует Кузнецов.

ЦБ часто и порой сильно уточняет информацию по внешней торговле, поэтому данные по импорту за март могут быть пересмотрены вверх, «на основании мартовских данных по импорту вывод о снижении совокупного спроса в экономике делать преждевременно», пишет канал «Твердые цифры». Гнидченко согласен, что после уточнения снижение импорта может оказаться чуть слабее, но «вряд ли разница будет существенной».

Многие сообщают о том что банковские переводы в Китай стали занимать до 2-3 недель. Пишут что три крупнейших банка ndustrial and Commercial Bank of China (ICBC), China Construction Bank (CCB) и Bank of China перестали принимать платежи. https://pro.rbc.ru/demo/65f190c69a794720eac0f882 (Bank of China это опроверг) Просьбе тех кто занимается бизнесом с Китаем - напишите о ситуации. Как у вас с платежами? Как решаете проблемы?

Вопрос не тем кто покупает на алиэкспресс, а тем кто делает платежи за коммерческие партии товара.

Путешествия всегда были недешевым удовольствием, а в последнее время travel-расходы стремятся в небеса. Выход один - путешествовать с умом и оптимизировать траты. В этом хорошо помогают тревел-карты. Сегодня проанализируем, какие из них самые крутые и выгодные. А заодно разберем, почему обещанный "кэшбэк" может оказаться совсем не кэшбэком.

Когда понял, что за накопленные мили обменивают на рубли по курсу 100500 к 1. Объясняю с помощью классического мема.

Я два года работал в банкинге и финтехе, и далеко не первый раз про него пишу. Однако последние полтора года я плотно связан с travel-индустрией, которую также полюбил всей душой. И я подумал: “Не написать ли мне статью на стыке этих двух направлений?”. Сказано-сделано. Сегодня разберем, зачем вообще нужны тревел-карты, какие преимущества дают, чем они отличаются друг от друга, и какие из них самые годные.

Ранее я не публиковал статьи-обзоры со сравнением продуктов, так что, формат для меня слегка экспериментальный. Надеюсь, вам понравится и будет полезно. Итак, поехали:

В чем суть тревел-карт, и с чем их едят

Важность тревел-карт для банков ясна и прозрачна как воды Байкала. Путешествия - это регулярная и значимая статья расходов для очень-очень большой доли нас с вами (людей, то есть). Регулярная, потому что хотя бы иногда оказываться далеко (или не очень) от дома все равно приходится. Значимая, потому что в любом случае хотя бы несколько десятков тысяч руб. на каждую поездку потратить придется (и эти цифры отнюдь не уменьшаются). А для отдельной категории россиян путешествия стали даже более регулярным занятием, чем были раньше - следовательно, у таких людей выросла частотность контакта с тревел-сервисами.

В общем, путешественники - это очень классная прослойка населения. Точно не самая бедная, весьма обширная, так еще и значимая её часть очень лояльна к данному типу трат.

Так что, неудивительно, что банки, финтехи и прочие эмитенты платежных карт очень хотят получить себе таких клиентов. Выпуск собственного тревел-продукта - это крутой хак такого привлечения. Если сделаете выгодную и удобную платежную карту, то клиенты-путешественники сами к вам выстроятся в очередь. Круто? А то!

Кобрендовые карты - крутой способ для компаний запустить лапу в клиентскую базу банка. Впрочем, банку это тоже выгодно (объясняю на классическом меме, тревел-версия).

Для путешественников это тоже классный инструмент, ведь за счет него они получают повышенную выгоду за покупки в категории, в которой по умолчанию тратят много денег.

В общем, тревел-карты - это win-win ситуация. И лично я убежден, что если вы катаетесь по миру и/или стране хотя бы относительно регулярно, то завести себе такую специализированную карточку точно лишним не будет (не является инвестиционной рекомендацией и публичной офертой, хех).

Осталось понять, какую тревел-карту выбрать. Этому будет посвящена основная часть статьи.

Но начну с того, что банковские карты для путешествий можно разделить на две большие семьи:

Первая - это совместные карты банка с конкретным представителем индустрии. Если более по-научному, то это “кобрендовые карты”. Например, карта банка в партнерстве с конкретной авиакомпанией. В таком случае улучшенные условия будут только у партнера, чей лого нарисован на карточке. Если это кобренд банка, например, например, с Аэрофлотом, то будут включены ништяки именно от Аэрофлота. Разумеется, такие карточки выгодны не только банку, но и тревел-партнеру, ведь последний получит очень крутой канал привлечения. Так что, партнер может серьезно участвовать в модели фондирования (финансировать ништяки для клиента), что серьезно меняет всю экономику такого продукта для банка.

Вторую я условно назову “карта для категории”. Это значит, что банк выпускает карту для путешествий в целом, либо для отдельного сегмента тревел-индустрии. Например, самый популярный вариант - карта для авиапутешествий. Не с какой-то отдельной авиакомпанией, а со всеми или с ключевыми крупными. В этом случае экономика продукта может принципиально отличаться, что может сказываться и на условиях.

Продукты этих двух типов и рассмотрим. Сначала я собрал предварительный шорт-лист дебетовых тревел-карт (кредитки сегодня разбирать не будем, это совсем другая история). Их них выбрал пять самых популярных, продвинутых и интересных.

Итак, это:

Тинькофф All Airlines

Альфа Travel

СберКарта Тревел

Кобренд Тинькофф и S7

А также подписка Яндекс Плюс с опцией “Путешественникам”. Она идет отдельно, потому что это не совсем тревел-карта в привычном понимании, хотя потребность решает ту же.

Также нужно отметить, что есть банковские продукты, которые издалека похожи на тревел-карты, но не являются ими. Например, это:

Карточки для Premium и Private банкинга. Они любят делать отдельные привилегии, связанные с путешествиями. Проходки в бизнес-залы, вип-трансферы в аэропорты и всякие расширенные зарубежные ДМС.

Платежные системы тоже любят идти в тревел. Например, запускают бизнес-залы в аэропортах. Так поступил American Express со своими залами для держателей премиальных карт Centurion (на картинке). Тем не менее, тревел-сервисом он от этого не стал.

Непремиальные массовые карточки с широкой программой лояльности, в которой есть и тревел-блок.

Случаи, когда у банка (или экосистемы) есть свой тревел-агрегатор, и держатели всех карточек такого банка получают там скидки, бонусы или спец. предложения.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Но это не тревел-карты! Разница в том, что у тревел-карт ВСЁ ценностное предложение построено вокруг путешествий, а в ситуациях выше привилегии для путешественников - это лишь часть широкого оффера.

Система координат

Переходя к сравнению, нужно задать критерии. Я бы разделил их на четыре группы:

Первая - размер основного вознаграждения. Сколько бонусов/кэшбэков/миль (ну или скидки) вы получите при оплате тревел-картой, и как ценны будут эти награды в дальнейшем. Последнее особенно важно, потому что есть хитренькие программы лояльности, где вам начислят триллиарды миль (ого, круто!), но потом окажется, что каждый триллиард можно обменять на одну копейку скидки (и только в 10-е Лунные сутки!).

Вторая - разнообразие дополнительных ништяков. Что еще вы можете получить от вашей карточки, помимо миль и скидок? Возможно, вас пустят в бизнес-залы? Или авиакомпания даст вам классное место, где можно ножки вытянуть?

Третья - про затраты. Стоимость ежемесячного обслуживания.

Четвертая - бонусная. Назову её “что-то эдакое”. Быть может, у карты есть уникальные фичи и возможности, которых нет у других?

А теперь погнали сравнивать:

Довольно популярный продукт, о котором многие слышали

Первым разберем основной тревел-продукт от Тинькофф - Tinkoff All Airlines.

Скриншот с сайта Тинькофф.

Базовое вознаграждение довольно щедрое - до 1,5% за авиабилеты, купленные напрямую на сайтах Аэрофлота, S7, Победы, Уральских и Utair. Выглядит круто, но есть два “но”:

Во-первых, когда мы видим вот это маленькое и безобидное словечко “до”, то нужно быть внимательным. Оно может показаться не таким уж безобидным.

Во-вторых, такие же “до 1,5%” начисляются и за все остальные покупки.

То есть в целом неплохо, но не очень понятно - если 1,5% начисляется вообще на все, то зачем отдельно выделять авиалинии? Но да ладно, все же это мелочь.

Впрочем, у карты есть и свой киллер-оффер - это кэшбэк до 10% за отели и до 5% за авиабилеты, если покупать их через Тинькофф Путешествия. Логично, потому что у Тинька есть свой тревел-агрегатор, и резонно его сюда встроить. От себя скажу, что агрегатор Тинька неплох, однако если по каким-то причинам вы не хотите пользоваться им (например, вас не устраивает клиентский сервис, либо же у других банально дешевле), то увы, повышенный кэшбэк вас не коснется.

Кстати, я не просто так подчеркнул слово “кэшбэк”. Дело в том, что люди очень любят именно кэшбэк, потому что “это же денежки, а денежки - это хорошо”. А вот бонусы, баллы и прочие разные токены любят меньше. Ведь люди думают, что это “фантики”. А на фантики у многих в нашей стране аллергия (на самом деле, бонусы тоже могут быть крутые и ценные, но есть вот такое интерсубъективное убеждение). Поэтому большинство банков стараются писать именно “кэшбэк”, даже если это нифига не он.

Различие следующее:

Кэшбэк - это когда вознаграждение начисляется в виде реальных денег, либо можно обменять его на реальные деньги, ну или как минимум использовать его для оплаты товаров и услуг за пределами компании, которая его начисляет.

Если же “кэшбэк” нельзя обменять на деньги, а платить им можно только внутри сервисов компании (или, совсем тяжелый случай, только обменивать на сертификаты или купоны), то это никакой не кэшбэк, а бонусы/баллы и прочие “неденьги”.

На самом деле, бонусы могут максимально стремиться к кэшбэку. Например, если у компании огромное количество востребованных партнеров в самых разных категориях, готовых принять их к оплате. Но тем не менее.

Так вот, у карты All Airlines не все так однозначно. Они пишут, что это “кэшбэк милями”, но механизм использования миль весьма хитрый:

Вы сначала оплачивается картой (просто деньгами) билеты, а потом через списание миль компенсируете их полную стоимость. Курс один к одному, если я ничего не упустил. Выглядит неплохо, но кэшбэк получается каким-то инвертированным. Хитрый механизм, в общем. Не уверен, что это тру-кэшбэк.

Среди доп ништяков карты выделю обнуление стоимости зарубежного ДМС с довольно щедрыми условиями, в т.ч. со страхованием горнолыжного и прочего спорта (это круто), а также страховку багажа. Вроде всё.

Обслуживание карты стоит 299 руб. в месяц, но при постоянном остатке на счету от 100 тыс. руб., или если вы гасите кредит с этой карты - бесплатно.

Интересная новинка от Яндекса с парочкой козырей в рукаве

Далее разберем новинку - подписку Яндекс Плюс “Путешественникам".

Это тревел-расширение всем известной подписки Плюс, которое Яндекс запустил осенью 2023 года.

Фишка продукта в том, что это вовсе и не карта. Однако не разобрать его было бы непозволительной роскошью. Итак, каждый обладатель подписки Плюс может за доплату подключить себе тревел-опцию, после чего его подписка приобретет кое-какие сверхспособности, а именно:

Если вы платите через платежный сервис Яндекс Пэй, то вам начисляются и баллы Плюса, и мили S7. Т.е. получается двойное начисление. Да, тревел-партнером выступила S7, и именно у этой компании в дальнейшем можно утилизировать накопленные мили.

Более того, так как вся механика продукта завязана не на конкретной карточке, а на использовании Яндекс Пэй, то… начисление ништяков можно вообще помножить на три. Ведь для онлайн-оплаты в Яндекс Пэй можно подвязать абсолютно любую карту какого угодно банка. Так что, помимо миль S7 и баллов Плюса, будут начисляться и вознаграждения по этой карте - бонусы, кэшбэки, мили… смотря какую карточку привязать.

При покупках в сервисах Яндекса тоже будут начисляться и баллы Плюса, и мили (и что-то еще, смотря какой картой платите), но начисление будет выше, чем на остальные траты.

А если бронировать отель через Яндекс Путешествия, то в некоторых случаях дадут до 20% начисления, и еще скидка будет.

Короче говоря, для получения привилегий по этой опции можно просто взять любую активную карту, тыкнуть пару кнопок для расширения подписки “Плюс”, и копить как мили+баллы Плюса, так и кэшбэки с бонусами по самой карте при онлайн-покупках (или мили по любой тревел-карте). Получается нехилый такой буст выгоды. К тому же, не обязательно открывать новую карту. А это важно, потому что люди сейчас перенасыщены картами, из-за чего быстро рвутся даже самые крепкие кардхолдеры (особый привет передаю фанатам Apple).

Данный классический мем демонстрирует, как себя сейчас ощущает кардхолдер типичного владельца Iphone в России (про платежные стикеры для телефона лучше и не вспоминать…).

Помимо вышеизложенного есть и прочие приятности. В основном они так или иначе связаны с S7. Например, эксклюзивные скидки на авиабилеты, баллы плюса за покупки через сайт S7 или бесплатный выбор места на рейсах. Ах да, Плюс Путешественникам также начисляет 100 приветственных миль за подключение опции и еще 50 миль каждый месяц за продление - просто так.

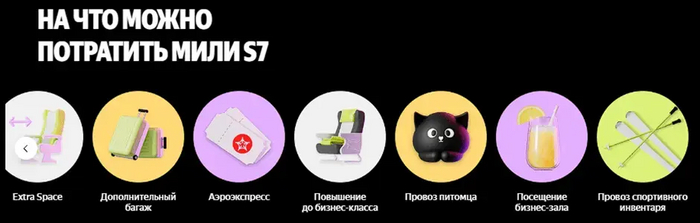

Потратить мили можно практически на весь ассортимент S7 - билеты, еду на борту и многие другие допники, которые я не буду расписывать, вот ниже картинка:

Можно собакена или котейку оплатить, например. Ну или борд в багаж сунуть, если вы брутальный экстремал, а не собачник, как я.

А тратить баллы Плюса можно… ну вы и так знаете.

Стоит такой extension для Плюса 200 руб. в месяц, т.е. примерно как месячное обслуживание среднестатистической дебетовой тревел-карты.

К минусам я бы отнес тот факт, что тратить мили можно только у S7. Впрочем, S7 - это крупная авиакомпания с целой россыпью внутренних (и не только) рейсов, которая периодически обгоняет даже Аэрофлот. Так что, если вы летаете, то скорее всего будете регулярно пользоваться её услугами.

Кобрендовый Тинек

Еще один довольно известный тревел-продукт - это совместка Тинькофф с S7.

Здесь все по классической канве кобрендовых тревел-карт:

Привычный тинькоффский кэшбэк заменяется милями, которые можно тратить на билеты и допуслуги S7. За каждые 60 рублей начисляется ровно 4 мили при тратах на сайте S7, до 1,5 мили за прочие оплаты картой, а также до 18 миль за спецпредложения у партнеров банка.

Держатель карты автоматически зачисляется в программу лояльности S7 Priority и получает доступ к закрытым распродажам авиакомпании, о которых я ранее уже писал, а также начинает зарабатывать специальные статусные мили, которые нужны для повышения “статуса” (= уровня) в программе лояльности.

Статусные мили - это другие мили, необычные. Они начисляются параллельно с обычными милями, по особому своему курсу. Нужны они для повышения статуса в программе лояльности.

Например, чтобы вам дали уровень Silver, нужно либо сделать 20 полетов за год на S7, либо накопить за этот же период 20 000 статусных миль.

Сложно? Да капец, но в целом это базовая схема, которая работает очень во многих программах лояльности (кажется, пора писать отдельный материал про программы лояльности).

Обслуживание карты обойдется в 190 руб. в месяц, либо бесплатно, если у вас не менее 150 тыс. руб. на счету ежедневно (стандартная схема).

Выше я описал привилегии по стандартной дебетовой карте S7-Тинькофф. Еще есть её премиальная версия - она существенно дороже в обслуживании, но по ней дают больше миль, да и дополнительные приколюхи подвезли - например, есть страховка в путешествии на всю семью и проходки в бизнес-залы. Но в целом таким может похвастаться любая премиальная карта, не обязательно для тревел.

В общем, неплохая карточка, но с двумя минусами. Во-первых,тратить можно только на S7 (но это ладно, выше объяснял, почему это в целом ок). А вот вторая проблема серьезнее - у неё очень уж сложная система расчета. Четыре с половиной мили за 68 рублей, потраченных в ретроградный Меркурий, а если Дева в Козероге, то другие мили, а еще статусные мили какие-то.... Ребят, ну правда, почему у вас начисляется на 60 рублей, а не на 100? Мы же тут не минуты с часами считаем, чтобы 60 использовать…

Данный классический мем демонстрирует мое лицо, когда я пытаюсь понять, как устроены все эти мили, статусы и прочие условия программы лояльности (хоть иди второе высшее получай, чесслово).

Скажу честно, у меня была эта карточка, но я забил на неё, потому что задолбался считать “А выгодно ли мне её использовать?” Тинькофф, не обижайтесь - карта вроде бы годная, но реально сложно. Это мой личный фидбек как пользователя, чистый ИМХО, не настаиваю.

Понятная и лаконичная (не слишком ли?) Альфа

Дебетовая Alfa Travel не показалась мне самым выгодным вариантом (хотя и неплохим), но очень понятным и простым в использовании.

Начисляются только мили. Начисляются они из расчета на каждые 100 рублей трат (не 60, не 80 и даже не 93 рубля, а ровно 100 рублей). При этом если вы суммарно тратите по карте больше 10к в месяц, то за все траты (кроме тревел-категорий) дадут 2 мили на 100 рублей трат, а если более 100к, то 3 мили. Не “до”, а ровно 2 или 3 мили.

Чуть больше начисляют за билеты и отели, но только если вы покупаете их в собственном тревел-сервисе Альфа-банка. 15 миль за 100 руб. трат на отели, 10 миль за авиабилеты, 5 миль за ЖД-билеты и 4 мили за туры.

Кстати, нужно отметить, что Альфа-банк поступил хитро. В отличие от Яндекса или Тинькофф, у них нет полноценного собственного тревел-сервиса, поэтому они пошли к готовому игроку (вроде бы это был OneTwoTrip) и попросили у него White-label.

В данном случае White-label - это когда тревел-агрегатор берет свой сайт, перекрашивает его в цвет банка, ставит лого банка и предоставляет банку в пользование.

Банк позиционирует его клиентам как собственный сервис, но на самом деле это стороннее решение. А для агрегатора это дополнительный канал привлечения клиентов.

Обслуживание карты бесплатное, что тоже плюс. Впрочем, на мой взгляд, если вы путешествуете регулярно, то плата за обслуживание тревел-карты с лихвой окупается. Так что, бесплатное обслуживание - это приятно, но далеко не первостепенно.

Я так и не понял из описания карты, как именно можно использовать мили. Там написано лишь что “1 миля = 1 рубль”. Видимо, мили просто обменивают на деньги. То есть, по сути, это кэшбэк. Если так, то круто, но желательно такое четко прописывать в условиях ОЧЕНЬ БОЛЬШИМИ БУКВАМИ.

Минус карты, пожалуй, в том, что помимо озвученного выше у неё больше ничего нет. Да, у Альфа еще есть премиальная версия тревел-карты, и там предусмотрены проходки в бизнес-залы, привилегии а отелях и ресторанах и страховки путешественника - но это уже совсем другая история.

Примерно как у Альфы, только “зеленая”

СберКарта Тревел - основной продукт для путешественников от крупнейшего банка страны.

Как и у большинства собратьев, по ней начисляются мили (вместо традиционных бонусов СберСпасибо). Довольно много - за оплату отелей на сайте СберСпасибо, чуть меньше - за авиа и ЖД на том же сайте, еще меньше - за прочие покупки. При этом проценты зависят от количества трат за месяц. Что, наверно, логично, но слегка запутывает. Смотрите сами:

Табличка, конечно, красивая. Но, как по мне, сложновато (скриншот с сайта Сбера).

Использовать мили можно на покупки билетов на самолеты и поезда и при бронировании отелей на сайте и в приложении СберСпасибо. 1 миля = 1 рубль скидки. Отмечу, что в разделе “СберСпасибо” на сайте и в приложении есть собственный тревел-агрегатор (тоже похож на White-label, но пруф я не нагуглил).

Также заметил, что если это первая СберКарта пользователя, то первый месяц будут начислять чуть больше миль - неплохой способ привлечения новых пользователей.

В целом же, продукт Сбера очень похож на Альфу. Из бонусов - только начисление миль, и тоже есть “как бы собственный” тревел-агрегатор, за который дают больше вознаграждений. Правда, условия у Альфы, ИМХО, понятнее.

***

Также в шорт-листе были: Росбанк МожноВСЁ, Кобренд Сбера и Аэрофлота и аналогичный кобренд у Альфа-Банка, Карта Путешествий ВБРР и некоторые другие. Но они либо менее популярные, либо же (на мой личный взгляд) менее интересные с точки зрения пользователя. А чаще и то, и другое. Возможно, вы спросите: “Алексей, а где ВТБ и Газпромбанк?”. Отвечаю: “Действительно, это крупные и важные банки с кучей клиентов. Но у них больше нет тревел-карт как таковых. У них есть кое-какие привилегии и бонусы для путешественников в рамках программ лояльности “Мультибонус” у ВТБ и “Умная карта” у Газпромбанка, но всё это в рамках обычных карт.

Так кого выбрать? Чем лучше платить за приключения вдали от дома?

Давайте так. Я дал довольно исчерпывающую информацию о каждой карте, а также аргументировал, почему считаю какой-то продукт более крутым, а другой - менее. Думаю, этого вполне должно хватить, чтобы сформировать своё видение.

К тому же все зависит от ваших предпочтений и привычек. Если вы стараетесь летать одной авиакомпанией (например, Аэрофлотом или S7), то очевидно, что вам нужно выбрать продукты вокруг них. Допустим, Тинькофф-S7, Яндекс Плюс Путешественникам (там, напомню, партнером выступает S7) или, скажем, Сберовский кобренд с Аэрофлотом. Если же вам принципиально важно наличие несколько партнеров, то стоит присмотреться к Tinkoff All Airlines. А если хотите получить годный тревел-продукт, но совсем нет желания оформлять еще одну новую карту, то присмотритесь с Яндекс Плюсу для Путешественников (особенно если много покупаете онлайн - тогда будет “тройное начисление”).

Лично у меня есть карта S7-Тинькофф, которую я чуть подзабросил, а также Tinkoff All Airlines, которой я пользуюсь более активно. Недавно еще тревельный Яндекс Плюс подключил, потому что, во-первых, я активно пользуюсь сервисами Яндекса, так что 200 рублей стоимости отбиваются с лихвой (да и на S7 я летаю часто). А во-вторых (last but not least), я много покупаю онлайн и довольно часто летаю, так что добавил в Яндекс Пэй свою All Airlines, чтобы получить максимальную выгоду на пересечении этих двух типов трат. Лично мне это дает весьма мощную оптимизацию выгоды.

Надеюсь, статья принесет вам пользу. Зачастую продуктовые обзоры не очень интересно читать, но я решил попробовать это исправить. Надеюсь, получилось.

Пишите, какой картой для путешествий вы пользуетесь и почему? Также, если я забыл какие-то другие годные тревел-продукты (наверняка), которые вам особенно заходят, то тоже пишите и рассказывайте, чем они вам нравятся.

Если вам понравилось, то подписывайтесь на мои тг-каналы:

На основном канале - Дизрапторе - я простым человечьим языком и с юмором разбираю разные интересные штуки из мира бизнеса, инноваций и продуктовых новшеств (а еще анонсирую все свои статьи, чтобы вы ничего не пропустили)

А на втором канале под названием Фичизм я регулярно пишу про новые фичи и инновационные решения самых крутых компаний и стартапов.