В последнее время появилось много постов про то, какое зло ипотека и надо "просто накопить". Расскажу пример из жизни. Я взяла свою квартиру в 2016 (77 кв.) за 3 млн. Ставка была 9.5%, первоначалка 15% (400 тр.) И платеж 20 тр. на 23 года. Сейчас мне осталось платить 5 лет - вносила дополнительные суммы.

Недавно моя подруга тоже взяла квартиру, за те же 3 млн, 20 лет по 20 тр. Первоначально внесла уже 1 миллион - 5 лет копила. Только вот квартира 40 квадратов.. На большее не хватило, хотя хотела. Сейчас говорит, что "зря копила, но так не хотелось банку проценты переплачивать" - типа, первоначальный взнос будет больше, и %по ставке ниже.

Для ЛЛ: цены сохранят искусственный рост до осени 2024 года на новостном фоне в СМИ.

Сегодня все эксперты рынка недвижимости прогнозируют, что после 01 июля 2024 года льготную ипотеку в текущем виде отменят, программа станет адресной, условия ужесточат и рядовому гражданину будет сложно её получить.

Цены на новостройки пойдут вниз, т.к. людям придется брать ипотеку на рыночных условиях, ставки по которым существенно выше.

И даже ожидаемое снижение ключевой ставки ЦБ РФ не сможет поддержать текущий уровень цен на недвижимость.

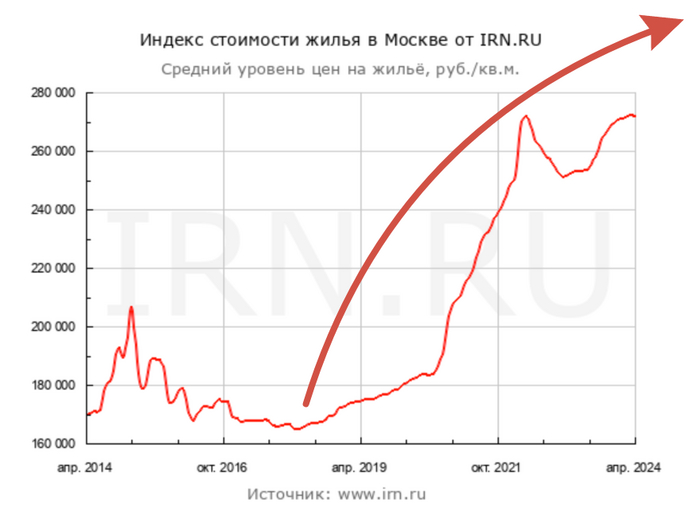

В подтверждение приводят графики ключевой ставки и цены квадратного метра в "старой" Москве за период с 2014 по 2020 год. За этот период ключевая ставка упала с 17% до 4,25%, а цена квадратного метра не росла, а наоборот падала 205 до 185 тыс.руб.

Мол, посмотрите, ключевая ставка снижалась, а цены не росли, а наоборот падали.

График ключевой ставки ЦБ РФ в период с 25.12.2014 по 28.07.2020, ставка упала с 17% до 4,25%.

График цены квадратного метра в "старой" Москве. В период с декабря 2014 по июль 2020 цена упала с 205 до 185 тыс.руб. (по данным irn.ru)

В теории эксперты конечно правы, и в идеальной рыночной экономике так и должно произойти.

Но что не учитывают эксперты?!

А не учитывают они, что квартиры покупает "человек", поведением которого зависит от новостного фона в СМИ.

В кризис 2014 года весь новостной фон был вокруг цен на нефть и доллар. Тогда курс с августа 2014 по декабрь 2014 вырос с 35 до 67 руб. за доллар, т.е. почти в 2 раза. И если нефть рядовой гражданин купить не может, то доллары бежали покупать многие по завышенному курсу.

График курса руб/дол. за период с 01.08.2014 по 18.12.2014, курс вырос с 35 до 67 руб. за 1 доллар.

В целом состояние экономики страны в конце 2014 года люди оценивали как бодрое и стабильное. Население было на драйве 3 последних лет высоких цен на нефть (в период 2011-2014 нефть стоила в среднем 105$).

График стоимости 1 барреля нефти марки Brent в период с 02.02.2011 по 01.08.2014, средняя цена держалась в районе 105$.

Санкции в 2014 году были просто не существенными по сравнению с теми, какие ввели в 2022 году и после.

Золотовалютные резервы страны, активы фондовой биржи и прочие активы страны не замораживались и не отбирались другими государствами, как это делалось после 2022 года.

Все это в период 2014-2020 годов обусловило спокойное отношение населения к рублю, и граждане не понесли массово "спасать" рубли в бетон.

Хотя деньги у населения были и немаленькие.

По состоянию на 01.12.2014 по данным ЦБ РФ у граждан было депозитов (вкладов) на 18 трлн.руб., при условии, что ВВП страны составлял 79 трлн.руб., при объеме строительной сферы в 6 трлн.руб.

Для сравнения, по состоянию на 01.04.2024 вкладов у населения открыто на 12 трлн.руб., ВВП страны составляет больше 172 трлн.руб., а доля строительной отрасли 11 трлн.руб.

Инфляция в кризисе 2014 года на пике составляла 16,7% и держалась на высоких уровнях вплоть до 2017 года.

График инфляции в России по данным ЦБ РФ в период с 02.2015 (16,7%) по 03.2024 (7,72%).

Судя по историческому графику инфляции, её уровень в 2024 году можно считать нормальным для страны.

Теперь давайте оценим, какой новостной фон формируется в СМИ в последнее время?!

С момента введения льготной ипотеки формируется положительное отношение к вложениям в новостройки. Сообщается, что "бетон" постоянно растет в цене. Приводятся статистические данные о росте цены квадратного метра, начиная с апреля 2020 года и по сегодняшний день.

Специально формируется негативный фон о нестабильности экономики, в условиях которой "бетон" является практически единственным способом спасти сбережения.

И вишенкой на торте упоминается про "сгоревшие" вклады в СССР в 1990-1992 годах, деноминацию 1998 года и девальвацию рубля в тот период.

Такой новостной фон формирует у граждан зудящее предчувствие, что завтра их накопления обесценятся и надо срочно решать, куда их вложить.

Решение уже готово - "бетон".

В целом идея неплохая, но есть нюансы. "Бетон" это товар, повышенный спрос на товар ведет к удорожанию цены, а цена сохраняется пока покупают.

Сегодняшний новостной фон способствует тому, что люди, как под гипнозом, несут деньги застройщикам новостроек (новостройщикам).

Стратегия ценообразования новостройщиков сегодня формируется с ориентиром на новостной фон, а не исходя из реального спроса.

Новость об отмене льготной ипотеки это отличный драйвер для увеличения прайса.

После отмены льготной ипотеки новостройщики будут искусственно показывать рост цен квадратного метра, даже несмотря на реальное падение спроса.

Рост цен, несмотря на отмену льготной ипотеки, будут активно обсуждать в СМИ, люди поверят в незыблемый рост и продолжат под гипнозом нести деньги новостройщикам.

Такая стратегия "снятия сливок" позволит выжать с покупателей максимальные цены за метр.

Продлится это безумие точно до июля 2024 и минимум на несколько месяцев после июля.

В этот период новостройщики будут не снижать, а повышать цены.

Гражданам остается наблюдать за ценой метра, ключевой ставкой, инфляцией, ценой на нефть, курсом доллара и, что важнее, за новостным фоном, который будет формироваться в СМИ в летне-осенний период.

Тут опять мне опять в панамку напихали, что мол ипотека это хорошо. Я так не считаю. Просто думать надо заранее и у всех с этим проблемы. Вот как я решал вопрос с первой недвижимостью.

Возвращаюсь я значит из армии, отслужив 2 года, летом 1997 года. Мне соответственно 21. Возвращаюсь куда? Правильно, к родителям. Молодой, здоровый, накачанный и с десятком низкоразрядных рабочих профессий (в армии скучно было, зато корочки давали). Восстанавливаюсь в институте, живу, учусь, подрабатываю как то... и за полгода-год до меня доходит что с родителями жить как то не комильфо. Ни девку привести, ни прибухнуть ну и вообще. Начинаю искать варианты. Денег почти нет, заработок средний по городу. Ну да 1000р в месяц. Средний ценник на квартиры начинается от 5000 за квадрат (не, я это не запомнил, это я сейчас подсмотрел). Упёрся в шабашки и за пол года смог отложить аж целых 15 тыщ рублей (традиционно на то время в долларах), за что опять пропустил год в институте. Это кстати много, больше среднегодовой зарплаты. Но не квартира, да...

И тут значится случается ОНО. Событие. Одна из многочисленных знакомых (а их у меня из за хобби реально много), сообщает что в соседнем с ней доме, драчливый старик алкоголик продаёт комнату. В двухкомнатной квартире. Чтобы было понимание, соседний дом это такая микросталинка. То есть кирпичная двухэтажка с толстенными стенами, на 8 квартир и перекрытиями на основе БУ рельс. Зато место приличное. Так вот, в остающейся комнате желает жить сам, а комнату продаёт потому что жить то на что то надо. Приезжаю с чекушкой, осматриваю. Хочет много. Прям по рыночной цене. Тыкаю ему в недостатки, слово за слово, сбиваю цену в пополам. А комната надо сказать 24 квадрата, прилично то есть. Даже с учетом сбитой цены, получается примерно 100 баксов за квадрат, и бакс где то 25 стоит. Ну как вы понимаете, денег у меня ровно на четверть комнаты. Ага, думаю я, и говорю, мол расписка с нотариусом тебя на остальную сумму устроит, один хер пропьёшь ведь? Он немножко покочевряжился, и короче через два дня начали оформление документов. Отдал ему имеющиеся 600 баксов и написал расписку ещё на 1800. Ну и переехал. С первых же свободных денег поставил железную дверь, потихоньку сам сообразил мебель и стеллаж под снарягу. Комп у меня уже был к тому времени. А что ещё надо начинающему айтишнику? Ну да, пару раз пришлось настучать совладельцу квартиры по морде, когда он в пьяном угаре вдруг решил качать права. Но в целом, жили мирно, учитывая что из общих помещений мне изредка требовался сортир и всё. Так в 23 года у меня появилось собственное жильё. Но ещё не квартира.

А тут ещё подфартило, расписку писал в долларах, а кто помнит, после 2000 года, зарплаты в долларах начали прилично так расти. Короче, за 2 года выплатил остатки. Конечно, за каждую зелёную бумажку брал с него расписку, кои хранились у родителей. А ещё через пару лет, этот почтенный старикашка уснул пьяный и с сигаретой. Ну пожар. Ну как пожар... от огня ущерба было меньше чем от пожарных. Дедушка не выжил, его комната в труху, моя почти не пострадала... Достаточно быстро нашелся какой то наследник аж из Волгограда (всё дело происходит в Новосибирске), радостно приехал осматривать свалившееся на него счастье в виде полуквартиры, но увидев состояние резко погрустнел. Особенно представив стоимость ремонта. Вторым его вопросом было, сколько ты за это (оставшаяся часть квартиры) дашь? Я чот посмотрел на него и решил обнаглеть, назвав ценник в 50 баксов за квадрат (это в 5 раз ниже рынка нормальной квартиры). Сторговались на 80. И тут передо мной встала проблемка. Мне 25, работа хорошая уже есть, а вот с накоплениями пока не очень... пришел на работу к самому большому начальнику и говорю - дай денег. Ну не так конечно, там было что то вроде - не буде ли любезен многоуважаемый Джинн... но суть такая. Начальник на меня тупо посмотрел, потом умно посмотрел, открыл сейф, дал денег и сказал - ну на. Правда зарплата упала ровно в два раза, на приличный промежуток времени, но зато вместе с этим получил первое в жизни повышение до начальника смены техподдержки. Так, в 2003 году в возрасте 27 лет у меня появилась первая, своя, честно заработанная двушка на 54 квадрата. Без ипотек и кредитов. Да, после пожара. Да с некоторыми долгами. Но с ними удалось достаточно быстро расправится. Руки на месте, ликвидация последствий заняла около года в ленивом темпе. И собственно всё.

Их есть у нас! Красивая карта, целых три уровня и много жителей, которых надо осчастливить быстрым интернетом. Для этого придется немножко подумать, но оно того стоит: ведь тем, кто дойдет до конца, выдадим красивую награду в профиль!

Ну, собственно, стали задумываться о своём жилье в нерезиновой.

Предложений на циане-куча, нам по средствам-намного меньше, после прочтения отзывов-хоть вообще не покупай.

Там квартиры по два года не выдают, тут окна не квадратом а ромбом, там недочеты по полгода не устраняют, тут иностранные специалисты загадили помещение, что проще сжечь, там сплошная промзона, а тут сплошной лес.

Поделитесь мнением, счастливые (и не очень) обладатели столичной ипотеки, где и у кого покупали свой угол?

Поступил запрос рассказать о рисках, связанных с приобретением недвижимости. Сразу отмечу, за один только январь этого года были такие обращения, что я понял, что риски просчитать невозможно. Можно выявить какие-то очевидные косяки в сделке, после которых геморрой будет в 100% случаев, а в том, что геморроя не будет, уверенность может быть только 50/50, даже если все, казалось бы, чисто.

Добавлю, что эта история уже звучала на Пикабу, не в моем исполнении, а в исполнении непосредственного участника, но очень сжато. У меня появилось много вопросов, я попросил отправить мне решение... и сразу все стало понятным, все вопросы отпали.

Еще замечу, что не планировал публиковать эту историю на Пикабу, писал для своего сборника Байки из жизни: Юридические истории 5, но раз возник запрос - то рассказываю здесь.

Скажу прямо - десяток лет назад такие дела встречались повсеместно. Это был просто бич, почти такой же, как телефонные мошенничества сейчас! Некий деятель продавал квартиру, а спустя какое-то время бежал в суд - признавать сделку недействительной, мотивируя тем, что состоит на учете в психушке, не отдавал себе отчет в своих действиях, продавать квартиру не имел намерений. Или же состоит на учете в наркологии, в момент заключения сделки находился под веществами и точно так же - не осознавал, что делает.

И суды стабильно разворачивали такие сделки. Так деятель получал обратно квартиру, а покупатель - исполнительный лист с надеждой когда-нибудь в далеком будущем вернуть свои же деньги.

Несомненно, это - мошенничество. Но мошенничество недоказуемое!

С годами, когда квартиры перестали покупать за нал - только в ипотеку, еще и начали требовать справки у продавца, на худой конец - водительское удостоверение, чтобы удостовериться в дееспособности, такой вид мошенничеств сошел на нет. И я полагал, что более в практике не встретится никогда.

Как бы не так!

Одна семья решила купить квартиру. Покупали через риелтора - вроде как, все проверили. Дееспособность продавца проверили по водительскому удостоверению - мол, раз водилки есть - то точно дееспособен.

Тут еще стоит отметить, что прокуратура лютует и отметает водительские даже у тех, кто в свое время от военкомата по дурке косил, а потом десяток-другой лет к психдиспансеру и близко не подходил. Кроме как за справкой для получения прав и справки без проблем выдавали - иначе не было б водительских, которые можно отмести.

То есть у человека есть действующее водительское удостоверение, он управляет автомобилем - какие могут быть сомнения?

Потом еще банк, перед выдачей ипотеки, проверял квартиру. Впрочем, как проверяют банки - ни для кого не секрет, им главное, чтобы сделка прошла - а там хоть трава не расти.

Еще раз повторю - сомнений в чистоте сделки у покупателя не было. Единственный настораживающий момент - продавец просил пожить в этой квартире. Не бесплатно, готов оплатить аренду. Заключили договор найма, деньги поначалу поступали исправно, потом - все хуже и хуже... наконец, когда накопился приличный долг - покупатели обратились в суд, чтобы выселить продавца.

К этому времени с момента сделки прошло пять лет. И, вроде как, дело-то элементарное, но на первом же заседании им вручили встречное исковое заявление!

Продавец пытался оспорить сделку и вернуть себе квартиру.

Возникает вопрос - как так, через пять лет, когда общий срок исковой давности - три года, а в этом случае - вообще всего один?

Ответ прост. Продавец мотивировал тем, что в самом деле ему был поставлен диагноз "шизофрения", но полгода назад прошел лечение... и вот тут-то осознал, что натворил! То есть сроки исковой давности нужно отсчитывать не с момента сделки, а с того момента, когда добрые дяди-доктора с помощью лоботомии и электрошока наставили человека на путь истинный.

Как он умудрился получить водительское удостоверение с таким диагнозом? Не спрашивайте, я без понятия!

Ответчики по встречному иску в свою очередь заявили экспертизу и первая экспертиза показала, что продавец в момент совершения сделки был вменяем. Последствия своих поступков осознавал. Суд вынес вполне закономерное решение - в развороте сделки отказать. Казалось бы - бинго! Победа!

Но продавец пошел в апелляцию. Опять же - без понятия, как смогли обосновать необходимость повторной экспертизы, факт тот, что она была проведена. Когда я читал решение суда - у меня слезы текли, так жалко было секретаря, которая переписывала все болячки из экспертизы. И эта экспертиза решила, что предыдущая, оспаривая сам факт наличия диагноза "шизофрения", была ошибочной! Т.е. на самом деле пациент - глубоко больной человек, который вообще не соображал, что делает и нужно вернуть ему квартиру.

Теперь мы имеем диспозицию, при которой продавец вернул себе квартиру, отмечу - единственное жилье, но должен вернуть покупателю порядка трех с половиной миллионов - цену квартиры. Да, согласен, с учетом роста цен за эту сумму сейчас и половины квартиры не купить.

И что же делает этот псих? Он уходит в банкротство! Автомобиль продал еще раньше, из всего имущества - единственное жилье, куда делись деньги с продажи квартиры и автомобиля - пояснить не может, потому что шизофреник.

Выходит, будучи психом можно иметь с этого неплохой профит!

Эта история примечательна дважды. Во-первых, очевидная проверка дееспособности не сработала. А, во-вторых, три года срока исковой давности вообще не спасли.

Так что, если хотите купить квартиру - лучше берите рогатину и выгоняйте медведя из берлоги. Там больше шансов сохранить жилье. И дешевле!

Не то что я скряга, но зачем покупать дороже, если можно дешевле.

В целом я не раз покупал недвигу за свои деньги. Ни когда не жил в заем и на кредитные деньги. Так как в моих реалиях это дорогие деньги.

И мне сотни человек, давали какие то не понятные для меня финансовые расклады, что покупка в кредит для себя это выгодно.

И не то что я осуждаю покупки в кредит. Мне всегда была интересна психологическая сторона этого вопроса. Почему человек готов переплачивать за ту же недвигу в несколько раз, но при этом выискивая в магазинах скидки на продукты, на технику, на услуги. ну ведь не логично же.

А оказалось все куда проще.

Люди покупают в кредит, не бетон в виде недиги, не металлолом в виде автомобилей, не пластик с кремнием в виде айфона.

Люди покупают мечту.

Блин офигеть как все просто. За мечту любой готов переплатить. Многие за мечту готовы пойти на все тяготы жизни. Блин как же просто ларчик открывается.

Аплодирую стоя, тем людям кто придумал продавать мечту в несколько раз дороже.

Мечта на рынке оказывается очень дорогой и востребованный товар.

Этим же объясняется феномен инфоциган. Они продают мечту.

Когда до вас уже дойдёт, что панацеи не существует? Её нет ни в досрочном погашении, ни в инвестировании во вкладах. А почему? А потому что жизненные ситуации у всех разные!

У кого-то со здоровьем могут возникнуть проблемы. Кого-то с работы уволят. Где-то мошенники что-то украдут. Где-то дольщиков обманут. А где-то всё будет хорошо! И не потому, что они выбрали "Гасить досрочно" или "Откладывать деньги на вклад". А потому, что совпало несколько обстоятельств.

Хотя, наверное, в чёрно-белом мире жить проще. Это хорошо, а это плохо. И не ипёт.

От создателей "Все бабы меркантильные, все мужики нищеброды, все политики идиоты и т.д. и т.п." Нужно подчеркнуть.

В одном соглашусь. Электросамокатчики те ещё петухи! :D

Выспаться, провести генеральную уборку, посмотреть все новые сериалы и позаниматься спортом. Потом расстроиться, что время прошло зря. Есть альтернатива: сесть за руль и махнуть в путешествие. Как минимум, его вы всегда будете вспоминать с улыбкой. Собрали несколько нестандартных маршрутов.

«Авито Недвижимость» провела опрос 10 тысяч россиян, чтобы оценить их активность на рынке покупки жилья и изучить отношение к ипотеке. Аналитики выяснили, что каждый третий житель России планирует покупку жилой недвижимости в 2024 году, 45% из них собираются воспользоваться ипотекой. Треть желающих взять ипотеку рассчитывают на одну из льготных программ, где самой востребованной оказалась семейная ипотека.

По результатам опроса, почти треть жителей страны (32%) в возрасте от 18 лет планирует покупку недвижимости в этом году. Причем в Москве таких желающих 41%, в Санкт-Петербурге — 38%, в других городах-миллионниках — 35%. По мере уменьшения численности населения города сокращается доля тех, кто планирует приобрести жилые объекты.

Среди желающих купить недвижимость в этом году большинство планирует приобрести квартиру на вторичном рынке. Об этом заявил 41% опрошенных, в то время как за сегмент новостроек проголосовали 37% респондентов*. Однако в крупных городах приоритет отдают первичному фонду. В Москве за новостройки голосуют в 54% случаев против 39% у «вторички», в Санкт-Петербурге — 52% против 40%, в других миллионниках — 49% против 44%. Старый фонд более привлекателен для жителей городов с населением до 500 тысяч человек. Это связано с тем, что доля новостроек в таких городах чаще ниже, чем в мегаполисах, и на рынке превалирует вторичное жилье, которое нередко стоит дешевле.

Вторичная недвижимость популярнее всех других форматов жилья в Сибирском, Приволжском и Дальневосточном федеральных округах. Новостройками чаще интересуются в Северо-Западном ФО. Жители Южного и Северо-Кавказского ФО чаще других опрошенных выбирают отдельно стоящие объекты: дома и таунхаусы.

На вопрос о том, из каких источников планируется финансирование покупки жилья*, 45% россиян рассказали о желании воспользоваться ипотечным кредитом, 36% рассчитывают на собственные сбережения, 26% — планируют вложить средства от продажи предыдущей недвижимости, 16% — инвестируют материнский капитал.

Среди всех возрастных групп чаще других на ипотеку рассчитывают люди от 25 до 34 лет (53% от желающих покупать жилье), меньше — в возрасте от 65 лет (19%). Как правило, россияне более старшего возраста не привыкли брать кредиты и располагают достаточным объемом накоплений для покупки жилья без привлечения ипотеки. Среди всех локаций, попавших в исследование «Авито Недвижимости», чаще других планируют взять ипотеку жители Санкт-Петербурга (52%) и Приволжского федерального округа (48%).

В целом по России среди всех желающих взять ипотеку 30% планируют воспользоваться базовой ипотечной программой. Льготную ипотеку рассматривают 34% опрошенных (максимальная доля в 52% в Дальневосточном ФО, где действует одноименная ипотека). Из них 55% нацелены на семейную ипотеку. Здесь в лидерах также граждане в возрасте от 25 до 34 лет. Среди них 63% опрошенных хотят получить кредит именно по этой программе.

Ипотеку с господдержкой на новостройки желают оформить 23% от всех, кто рассчитывает на программы по льготным ставкам. Сельская ипотека интересует 13% опрошенных, дальневосточная — 5%, ИТ-ипотека — 2%.

В основном опрошенные россияне рассчитывают на ипотеку сроком от 20 до 30 лет (35% ответивших), чуть меньше (34%) планируют уложиться в период 10—19 лет, 23% хотят взять кредит на менее чем 10 лет, ещё 8% затрудняются с ответом. Оптимистичнее всего на свои планы смотрят жители Уральского ФО — здесь доля ипотечных кредитов сроком до десяти лет составляет 33%. Также велика ожидаемая доля коротких кредитов в Москве (31%).

Артур Ахметов, руководитель бизнес-направления «Ипотека, страхование и сделочные сервисы» Авито:

«Ипотека выступает одним из важнейших факторов поддержки рынка купли-продажи недвижимости. Многие люди понимают как работать с этим кредитом и не боятся пользоваться инструментом. Более того, мы видим, что среди желающих взять ипотеку треть рассчитывает на льготную ставку, доступную в первую очередь для финансирования покупки первичного жилья. Не исключено, что доля льготной ипотеки окажется даже выше — часть из тех, кто еще не определился с программой, поспешат оформить кредит до грядущих во втором полугодии изменений на рынке. Независимо от типа жилья при планировании покупки важно выбрать наиболее комфортные для заемщика условия кредита. Авито как площадка для поиска недвижимости предлагает бесплатную помощь в подборе и одобрении ипотеки. Пользователь заполняет единую анкету, которая отправляется во все выбранные банки. Часть из них предлагают скидку к ставке, если подавать заявку на платформе. После отправки заявки в течение нескольких часов приходит решение от банков, и что важно — оно будет финальным».

Также исследователи спросили у тех, кто пока не планирует покупку недвижимости (68% от всех опрошенных), с чем связано такое решение. 54% из них ответили, что уже имеют квартиру или дом в собственности, 36% сообщили про недостаточное количество средств, а 12% заявили, что думают приобрести жилье позже. Чаще других последние два ответа звучали среди опрошенных в возрасте до 24 лет. На высокие ставки пожаловались 10% опрошенных, а на невозможность получения одобрения по ипотеке — 2% респондентов.