Совкомбанк опубликовал финансовую отчётность за I кв. 2024 г. по МСФО. Несмотря на рост чистой прибыли, акции упали более чем на 3%.

Что с финансовыми результатами?

Чистая прибыль банка увеличилась на 11% по сравнению с аналогичным периодом прошлого года – до 25 млрд руб. При этом, рентабельность капитала осталась на высоком уровне – 35%.

Совкомбанк ожидаемо показал рост чистой прибыли за I кв. 2024 г., но он был сформирован за счёт прочих операционных доходов. Чистый процентный доход после расходов по кредитными убыткам и комиссионный – снизились.

Высокая ключевая ставка уже оказывает давление на показатели. На фоне этого менеджмент Совкомбанка заявил, что не ждёт рост чистой прибыли по итогам 2024 г. по сравнению с предыдущим.

Докапитализация и покупка Хоум Кредит

Вместе с публикацией отчётности, компания сообщила об увеличении дополнительной эмиссии акций в 2 раза для покупки банка Хоум Кредит – до примерно 2 млрд акций. Ранее предполагалось оплатить 49% акций денежными средствами, 51% акций ХКФ банка за счет допэмиссии своих акций в размере 5% уставного капитала.

Напомню, Совкомбанк объявил о планах купить ХКФ банк в феврале этого года. Сделку планируется закрыть до конца 2024 г. Совкомбанк в конце марта 2024 г. получил все необходимые разрешения от ЦБ и ФАС на приобретение Хоум Кредит банка. Его результаты Совкомбанк уже консолидировал в своей отчетности за I кв. 2024 г. – это принесло ему 14,6 млрд руб. разовой прибыли.

Дивиденды Совкомбанка

Несмотря на потенциальное снижение чистой прибыли по итогам года, дивполитика остаётся без изменений — 25-30% от чистой прибыли по МСФО. Таким образом, банк может направить 1,1 руб. на акцию. Текущая дивидендная доходность составляет около 5,5%. Дата закрытия реестра для получения дивидендов назначена на 7 июля 2024 г.

Мнение

Ну и фундаментальная оценка, конечно же сдвигается. Хоть и по капиталу будет оценён условно в 22-23 руб. за акцию после поглощения Хоум Кредита, кому нужны бумаги банка, который будет показывать снижение прибыли?

Более того, после всего, с 1 июля 2024 г. увеличивается риск навеса акций после завершения моратория на продажу акций контролирующими акционерами после IPO. Думаю, будет много желающих зафиксировать прибыль после удвоения.

Больше об инвестициях и трейдинге вы найдете в моём телеграм-канале.

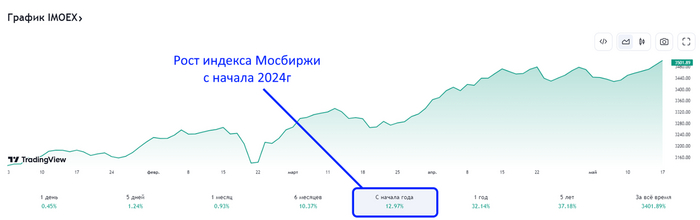

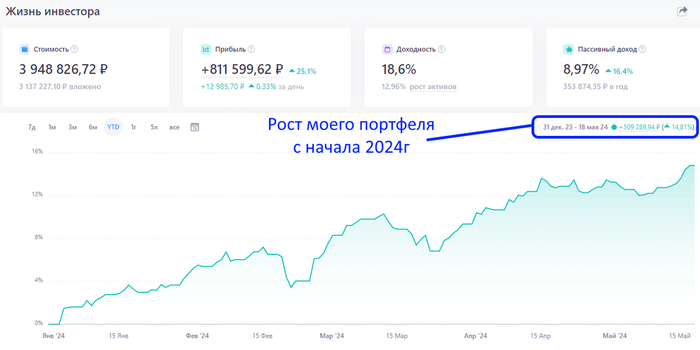

Продолжающееся СВО, 14 пакетов санкций, высокая ставка ЦБ в 16%, высокая инфляция и не смотря на всё это наш фондовый рынок растёт! Вчера индекс Мосбиржи превысил отметку в 3500 пунктов, показал рост с начала 2024 года (4,5 месяца) на +13%:

Мой портфель не отстаёт и показывает с начала года рост +14.8%:

Глядя на то, как растёт наш фондовый рынок и мой портфель я подумал, а какую доходность показывает доллар и насколько выгодно было бы держать деньги не в акциях, а валюте!

Некоторые считают, что покупать доллары прибыльнее, чем российские акции, но так ли это на самом деле? В этой статье я провел исследование и сравнил эти два финансовых инструмента. Как обычно, без лишней воды, на основе статистики и исторических данных мы с вами сделаем вывод, во что выгоднее инвестировать долгосрочному инвестору-в доллары или фондовый рынок РФ!

Доллар против российских акций

Для начала давайте посмотрим доходность доллара и фондового рынка РФ за последний год:

Перед вами два графика этих финансовых инструментов. Как видите, за последний год рынок акций дал почти в 3 раза больше прибыли, чем доллар. Однако, многие скажут, что такой короткий период не может показать полную и объективную картину доходности вложения в доллары или акции.

Давайте возьмём для сравнения период в 10 лет:

Тут картина меняется и доллар обгоняет акции по доходности. Скажу вам сразу, что и на периоде в 15 лет доллар тоже обгоняет акции.

Однако, если мы возьмём по настоящему длительный период в 20 лет, то доходность этих инструментов следующая:

Выводы: Если произвольно брать любой отрезок графиков доллара и рынка акций длинной в 10 лет и сравнивать их, то с 2003г акции лишь в 38% случаях обгоняют доллар. 10 лет можно считать средним сроком накопления капитала и тут доллар выигрывает перед акциями. Но если брать длительные периоды, например 20 дет, то наш рынок акций больше чем в 2 раза превосходит доллар по доходности.

Дивиденды меняют картину

Однако, мы еще не использовали главный "козырь" нашего фондового рынка-это дивиденды! Все расчеты выше были без учета дивидендной доходности акций.

Если мы сравним доллар с индексом Мосбиржи полной доходности (с учетом реинвеста дивидендов), то картина будет такая:

Так же индекс полной доходности обгоняет доллар на периоде 1, 10 и 15 лет! Очевидно, что инвестирование в российские дивидендные акции прибыльнее, чем в доллар, причем в разы, если использовать реинвестирование дивидендов! Реинвестирование дивидендов запускает эффект сложного процента и позволяет наращивать капитал более эффективно, чем если просто покупать валюту.

Заключение

Я привел статистические данный, каждый сам сделает выводы для себя. Я лично еще раз убеждаюсь в прибыльности дивидендной стратегии, которую я использую уже более 4х лет.

Итак, последний пост о Сургутнефтегаз-п, дабы больше к нему уже не возвращаться в ближайшее время. Собственно почему я его держу, постепенно увеличиваю позицию и не переживаю, что после рекордных дивидендов, будут вполне обычные, или даже мизерные (если рубль вновь невероятно укрепится и переоценка кубышки даст отрицательную доходность))).

Всё дело в том, что я долгосрочный инвестор, и мой горизонт планирования не середина этого лета, и даже не следующий год, а годы и десятилетия вперёд (в идеале, конечно).

И вот, на таких горизонтах, привилегированные акции компании Сургутнефтегаз дают вполне себе хорошую дивидендную доходность в 10-11% (для расчетов брал период 17 и 15 лет, соответственно), что в обычные времена считалось вполне хорошей доходностью.

Кроме этого, разумеется, постепенно растут и котировки самих бумаг. Думаю, как минимум, на уровень инфляции. (Как писал ранее, на текущий момент мой пакет дает +97% к средней цене, и это несмотря на регулярные докупки).

Ко всему прочему, это ещё и в некотором роде, валютный хэдж, который защищает портфель от сильного ослабления рубля, да ещё и платит неплохие дивиденды.

Но всё же, самым главным фактором для меня остается стабильность выплаты дивидендов, и неукоснительное следование дивидендной политики на протяжении долгих и долгих лет. Да, это весьма консервативная компания, но что может быть лучше в нестабильные времена, чем стабильность и уверенность.

Позицию держу, и планирую продолжать наращивать, соизмеримо с другими достойными позициями в портфеле.

Если вам интересна тема инвестиций и финансовой независимости, то вы можете подписаться на мой канал в Телеграмм. Там намного больше публикаций на данную тему, и можно прочитать практически обо всех семи годах инвестирования. К сожалению, на pikabu я начал выкладывать информацию только недавно.

На прошедшей инвестиционной неделе именно эти акции показали максимальный рост

1. Аэрофлот +14,1%

2. Ростелеком +11%

3. ВК +10,3%

4. АФК Система +8,3%

5. БСП +6,9%

6. ММК +6,2%

7. Мосэнерго +4,7%

8. Сургутнефтегаз-п +4,5%

9. Русал +4,1%

10. Полюс +3,2%

Почему именно эти акции показали максимальный рост и почему голосующие акции Сургутнефтегаза упали на 📉-10,1% разберем в видео. Не пропусти!

Еще больше полезной информации по своему опыту в инвестициях, фондовому рынку и регулярных покупках в инвестиционный портфель можно прочитать у меня в телеграм-канале. Буду рад вас там видеть.

Продолжаю третий сезон святого рандома с покупкой российских акций. Каждый месяц я выбираю одну рандомную акцию из индекса Мосбиржи. Ну как я, делает это святой рандом, он же генератор случайных чисел. Я её потом просто покупаю. Почему? Да потому что какой смысл ручками выбирать акции, если рынок ведет себя непредсказуемо ¯\_(ツ)_/¯

Список для рандома на третий сезон повторяет индекс Московской биржи IMOEX: Алроса, Аэрофлот, ВК, ВТБ, Газпром, Глобалтранс, Икс 5, Интер РАО, Лукойл, Магнит, Мечел, МКБ, ММК, Мосбиржа, Мосэнерго, МТС, НЛМК, Новатэк, Норникель, Озон, ПИК, Позитив, Полиметалл, Полюс, Роснефть, Россети, Ростелеком, РусАгро, Русал, РусГидро, Самолёт, Сбер, Северсталь, Сегежа, Селигдар, Система, Совкомфлот, СНГ, Татнефть, Тинькофф, Транснефть, ФосАгро, Эн+, Юнипро. С учётом повторов обычных и префов всего 48 акций. Яндекс убрали из индекса, а до этого Киви. Икс 5 пока не торгуется.

Правила простые:

ежемесячный минимальный бюджет: 5 000 рублей, на него берется максимально возможное количество лотов;

если лот дороже 5000, то беру 1 лот;

если рандом выбирает что-то повторно, беру.

Уже попадались в этом сезоне:Сургутнефтегаз, Самолёт, Мечел-ап и Позитив. В мае случайной компанией оказался ещё один застройщик ПИК. Никогда не было их у меня в портфеле. Ну а впереди ещё 7 серий — не пропустите.

Акции ПИК торговались примерно по 840–850 рублей, в лоте 1 штука, следовательно взял 6 лотов (чуть больше 5 000 рублей). Акции были в нисходящем тренде, но как только я их купил, они полетели вверх. Так-то понятно, что сейчас по строителям есть определённые риски.

Инвестиционный бюджет в мае расходуется по плану, как и в апреле. Покупаю акции и облигации, нет никаких предпосылок для того, чтобы не делать этого.

Что такое ПИК — Специализированный Застройщик?

ПИК — российская девелоперская и строительная компания, крупнейший девелопер России. Штаб-квартира — в Москве. Полное наименование — публичное акционерное общество «ПИК-специализированный застройщик». Строит в Москве, МО, СПб, ЛО, Екатеринбурге, Казани, НН, Владивостоке, Хабаровске, Благовещенске, Южно-Сахалинске, Тюмени, Ярославле, Новороссийске и Обнинске.

Хороший рандом?

На первый взгляд, непонятно, ведь за 2022 год результатов не было, а 2023 год можно сравнивать только с 2021. Также их поджимает Самолёт. Также в конце апреля в ПИК полностью сменился состав совета директоров. Застройщик не стал раскрывать имена новых членов голосующего органа из-за санкций.

Прибыль ПИК по итогам 2023 составила 52,3 млрд рублей, по сравнению с итогами 2021 года показатель сократился на 49,5%. Это не очень хорошие новости, причиной тому стал рост расходов на зарплаты, материалы и технику. Но чистая прибыль снизилась также из-за возросших расходов на обслуживание долга.

EBITDA ПИК с 2021 года сократилась на 26,8% до 105,3 млрд руб. Рентабельность по EBITDA по итогам 2023 года составила 18% (17% в 2021 году). Выручка за два года выросла на 20% и достигла 585,3 млрд рублей. Себестоимость продаж с по сравнению с 2021 годом повысилась на 15,3% до 431,3 млрд рублей. Синара говорит, что умеренный рост бизнеса и увеличение рентабельности — позитивные аспекты, однако обслуживание долга снижает общую прибыль

Ключевым для ПИК станет 2П2024 года, когда будут новые вводные по льготным ипотекам. Сейчас же Самолёт и Эталон работают эффективнее. Но ПИК остаётся лидером по объёмам строительства, а весь рынок строительства так-то может в ближайшее время претерпеть большие изменения. Вопрос — какие? Ну и ещё ПИК попал под санкции.

В данное время ПИК предлагает квартиры в 63 проектах, есть даже вполне демократичные (кхххх) цены от 4,3 млн — это 20-метровая студия в Бутово.

Дивиденды ПИК

По дивидендной политике рекомендуемая сумма дивидендных выплат определяется Советом директоров на основе финансовых результатов деятельности, но, как правило, Общество будет стремиться выплатить в качестве дивидендов не менее 30% от Чистой прибыли, скорректированной на неденежные доходы, в том числе на значительную компоненту финансирования, рассчитанной на основе консолидированной отчетности по МСФО.

В 2022 и 2023 годах дивиденды не выплачивались, в этом году дивидендов наверно также не будет. Это плохая новость и для меня, и для других инвесторов. Остаётся надеяться на то, что компания распорядится прибылью должным образом. Ведь если смотреть на конкурентов, там всё довольно неплохо. ЛСР даже платит высокие дивиденды.

Если подводить какие-то выводы, то не разделяю радости святого рандома от этой покупки. Сам бы я скорее всего ПИК не выбрал, но кто я такой, чтобы спорить с самим святым рандомом? ПИК — это самые огромные коробки с коробками под кондиционеры. Отложенный спрос уже начал формироваться, рано или поздно он будет выплёскиваться в рынок.

На этой строительной ноте приглашаю подписываться на мой телеграм-канал. Там я рассказываю про инвестиции в акции и облигации, финансы и недвижимость.

📈 Общие продажи GMV в 1 кв. 2024 г. выросли на 18% г/г до 131₽ млрд.

📈 Общие онлайн-продажи компании выросли на 24% до 98₽ млрд, составив 75% от GMV.

📈 Рост количества новых клиентов в годовом выражении составил более 7%.

📈 Продажи на собственном маркетплейсе электроники выросли в 1 кв. 2024 г. на 33% г/г.

📈 Группа открыла первые 6 фирменных сервисных зон М.Мастер.

🔈 Показатели отличные, но если рассматривать GMV поквартально, то в 2023 г. была слишком низкая база, например, в 2021-22 гг. GMV был выше (138,3₽ млрд, 177,2₽ млрд соответственно). Открытие фирменных сервисных зон заносим в огромный плюс Группе, ибо с уходом многих брендов ушли и сервисные центры.

🔈 Помимо этого, Группа открыла 15 новых магазинов компактного формата в 14 городах России, в том числе вышла в 3 новых города. Поэтому, считаю, что увеличение уставного капитала за счёт допэмиссии связано с инвестициями в компактные магазины. Известно, что компания стремится к сокращению административных/коммерческих расходов, соответственно, открывая магазины с меньшей площадью (ниже стоимость аренды), меньшим ассортиментам и персоналом (зарплаты). Размещено будет 30 млн акций по открытой подписке (на сегодняшний момент акций 179,8 млн), что соответствует 17% от существующего УК. Если оценивать данный пакет по рыночной цене выходит ~5,8₽ млрд, но цену определят позднее. Доля ЭсЭфАй в акционерном капитале Группы 10,37% (это около 18,64 млн акций), если инвестиционный холдинг выкупит всю допэмиссию, то увеличит свою долю до 23,2% (такой пакет при любых обстоятельствах уйдёт с дисконтом в 20-30%). Выгодней данную долю пустить в рынок для М. Видео, а для ЭсЭфАй данная инвестиция не выглядит какой-то сверх прибыльной (конечно, при существенном дисконте в 50% сделка будет выгодной, тогда стоит пересматривать апсайд в акциях ЭсЭфАй). Известно, что финансовое положение М. Видео шаткое, а весь пакет будет оценён в ~9₽ млрд (23,2%, при выкупе), напомню вам, что на IPO Европлана инвестиционный холдинг заработал 13,1₽ млрд, продав 12,5% акций (как пример удачной инвестиции).

🔈 Также финансовый директор Группы поведал нам: "Благодаря улучшению опер. показателей, показатель долговой нагрузки Net debt/EBITDA на конец 1 кв. 2024 г. находится на более низком уровне, чем за сопоставимый 2023 г. и мы ждём снижение показателя в дальнейшем". Напомню вам, что соотношение чистый долг/EBITDA на конец 2023 г. составляло 3,2х, а основной долг 86,4₽ млрд (-9,7% г/г), финансовые расходы — 16,2₽ млрд (+15,7% г/г, это % по займам).

📌 Как акция М.Видео рискованный актив, даже с учётом допэмиссии (деньги в основном пойдут на инвестиции, а не на сокращение долга) и улучшения операционных показателей (низкая база 2023 г.), я бы обратил своё внимание на облигации эмитента (МВ ФИНАНС). Компания стабильно выплачивает купоны, погасила серию 001Р-01 на сумму 4,2₽ млрд за счёт собственных операционных средств, а самый дальний выпуск даёт сейчас 21,6% доходности. Ближайшее погашение состоится 7 августа, компании придётся вернуть инвесторам 9₽ млрд, тогда ещё раз проверим платёжеспособность эмитента.

Последние дни рубль продолжает упорно укрепляться, и складывается такое впечатление, что он намерен начать уже большую волну укрепления, ведь почти все среднесрочные поддержки пали. Возможно, вы заметили, что на этой неделе все попытки курса совершить отскок резко пресекаются в самом начале движения, то есть кто-то упорно и целенаправленно давит курс вниз. Однако кто и зачем это делает? Зачем распродавать валюту по ₽91, когда можно это делать по ₽93 или выше? Давайте посмотрим, кто обеспечил это укрепление рубля, и что может быть с курсом дальше.

График (H1) курса валют USDRUB_TOM

Уже целый месяц рубль укрепляется, и это укрепление становится все более упорным. И если после первой волны падения курса доллара цена довольно быстро и прилично отскочила, то вот в последние дни волатильность снизилась, и отскочить совсем не удается. А хуже всего то, что курс пытается закрепиться ниже уровня ₽91, что, на мой взгляд, может привести к сильному падению цены.

Все дело в том, что в текущей ситуации уровень ₽91 является ключевым для определения среднесрочных тенденций рубля. Если его удастся пробить, курс будет иметь возможность сходить даже к минимуму ₽87. Единственное, что его еще может остановить на этом пути, так это уровень ₽90, который раньше был довольно прочным, почему я от него ранее покупалдоллар, но вот в этот раз, если к нему придут, думаю, что его смогут пройти.

Поэтому важно, чтобы курс сейчас удержался выше ₽91. Собственно, на это и настроена была моя стратегия ранее. Как вы знаете, я покупал фьючерс на доллар от ₽92 еще в начале апреля в ожидании прорыва уровня ₽93 вверх и движения, как минимум, к ₽96. В итоге прорыв сопротивления ₽93 и произошел, а курс взлетел до ₽94,5. Однако дальнейшего роста не последовало.

Расти быстро было и необязательно. Сперва стоило сделать ретест аптренда и уровня ₽93, почему и прогнозировалтогда коррекцию к ним. А так как был уверен в дальнейшем росте после коррекции, свою длинную позицию по валюте закрывать не стал. Я даже допускалвозврат курса к уровню ₽92,5, это бы никак не изменило четко выстроенную растущую картину в долларе. Просто цена какое-то время поболталась бы в области ₽92,5-93 и снова пошла бы вверх.

Однако уровень ₽92,5 был пробит! Поэтому падение курса резко ускорилось. Такое развитие событий не входило в мои планы, поэтому пришлось принимать экстренные меры и закрывать лонг по ₽92. Но так как следующей поддержкой был уровень ₽91,4, а там нашелся крупный покупатель, я снова купилдоллар, но уже по ₽91,4, ожидая отскок к ₽93,5.

И этот отскок произошелдовольно быстро! Но так как пробой ₽92,5 очень сильно изменил картину в долларе, то решил продатьполовину валюты по ₽92,9 в расчете снова набрать ее возле ₽91,4, что и сделал. А затем недавно мы увидели еще один отскок и ретест ₽92,5, которого желательно вообще бы не было. То есть лучше было бы сразу закрепиться над этим уровнем. Однако этого пока не произошло, и это еще больше говорит о намерениях рубля укрепиться еще дальше.

Так в чем же причина такого резкого укрепления рубля уже после начала его девальвации?

На днях ЦБ опубликовал обзор финансовых рынков за апрель, из которого мы и можем узнать, что же привело к такому провалу курса, когда вроде уже все было за девальвацию рубля. И судя по данным ЦБ, прорыв ₽92,5 произошел из-за резко усилившегося давления экспортеров на этом уровне.

И если в первой половине апреля продажи экспортеров были ниже среднего значения, то с 23 по 26 апреля они выросли в 3-4 раза, а затем снова резко упали! И если вы внимательно посмотрите на график, то увидите, что именно в эти четыре дня произошло основное и мощное укрепление рубля (кстати, если интересен более подробный разбор данных ЦБ по валютному рынку, могу сделать об этом отдельную статью).

И вот тут хочется спросить, а с чего вдруг экспортерам захотелось продать настолько больше обычного валюты всего за 4 дня да еще на ключевой поддержке ₽92,5 и ниже, когда это можно было сделать по ₽93-94,5 неделей ранее? Это же было бы намного выгоднее, так почему основной объем валюты нужно было продать в самом конце налогового периода и сломать аптренд?

Ну, можно предположить, для того, чтобы не дать курсу снова вырасти к ₽100. То есть сломать ту восходящую тенденцию, которая с февраля выстраивалась на графике курса и вынести из позиций всех, кто покупал выше ₽93. Что, на мой взгляд, вполне реалистично.

Ну, или же это случайность, и экспортеры просто не имели нужного объема валюты для продажи до 23 апреля, а получив ее, за несколько дней всё распродали от ₽93 до ₽91,25. Может ли это быть правдой? Может, но, исходя из данных за прошлые месяцы, в это сложно поверить, ведь картина со схожей динамикой по продажам валюты наблюдалась лишь в феврале, и объемы распродаваемой валюты всё же были более равномерно разбросаны.

Так что я больше склоняюсь к варианту, что избыточное давление было создано намеренно. Только вот с какой целью? Развернуть курс вниз, чтобы дать рублю сильно укрепиться и выбить стопы вообще всех покупателей при этом продавая валюту дешевле, чем можно было бы, и увеличивая дефицит бюджета, который по последним данным в апреле уже вырос почти на ₽900 млрд? Как-то это странно, не находите?

В общем, фундаментально остаюсь за отскок курса доллара, как и прогнозировалнеделю назад, но вот с технической точки зрения трудно сказать, как лучше действовать. Разве что надеяться, что пройти ₽91 не удастся или же от уровня ₽90 курс сможет отскочить. Но та картина, которая стала выстраиваться на графике с начала мая, явно нерастущая. Конечно, график курса доллара не единственное, на что стоит смотреть при прогнозировании валюты. И есть еще один очень важный аргумент все же в пользу отскока курса. И о нем вам расскажу уже на днях.

Кстати, для тех, кто хочет всегда быть в курсе ключевых рыночных трендов, у меня есть телеграм-канал, где я оперативно делюсь самыми важными прогнозами и новостями по финансовым рынкам и экономике. Присоединяйтесь!

Короче говоря, рубль укрепляется, и учитывая то, как и когда укрепление происходит, это немного напрягает. И точно не знаю, что делать с моей позицией от ₽91,4 по доллару, которая уже не в плюсе (не учитывая профит, зафиксированный на отскоке к ₽93). В общем, пока думаю, как действовать в случае закрепления цены под ₽91, но рассчитываю на отскок.